Anexo Group

Uma pequena empresa internacional na carteira de um grande fundo brasileiro

Website: https://anexo-group.com/

Ticker: $ANX.L

Bom dia, família!

Investir é buscar ordem no caos. Logo quando batemos os olhos nesse tabuleiro que é o mundo dos investimentos, vemos peças por todos os lados. São muitos ativos, todos com milhares de características e com todas essas características interagindo entre si de formas diferentes. Eu fico bastante impressionado com aqueles que são especialistas em tudo o que esse mundo oferece. Da minha parte, opero nas limitações de pequenos nichos.

Eu gosto de pensar em frameworks. Gosto de pensar na interação de elementos específicos que formam um padrão identificável, repetível e lucrativo. E então, enquanto tento adicionar novos frameworks ao meu limitado repertório, saio por ai procurando por configurações de algum framework que eu já conheça.

Expandir meu universo investível é, portanto, uma necessidade. Se eu for procurar pelo que se encaixa nos meus limitados frameworks em um universo de 200 empresas é possível que eu não consiga sequer construir um portfólio.

“Ser uma empresa brasileira” não é parte de nenhum dos meus frameworks, de forma que eis aí uma razão que me fez procurar por oportunidades em empresas internacionais já há alguns bons anos. Se "ser uma empresa brasileira” tambem não é parte dos seus frameworks, então vale expandir seu universo investível e olhar lá pra fora o quanto antes.

E se você não tem frameworks, boa sorte nesse caos!

Ivan Barboza, gestor da Ártica, deu entrevista recente no Stock Pickers e falou nessa mesma linha. Ele explicou que a estratégia da Ártica viaja bem e que o mercado brasileiro tem um tamanho limitado. Ou seja, “ser uma empresa brasileira” não é uma exigência para os frameworks da Ártica e, assim sendo, foram olhar oportunidades fora do país. Maravilha!

Maravilha maior é o que andaram vendo e comprando. Nada de gigante, nada de altos múltiplos, nada de tech, nada de Estados Unidos. Ao invés disso eles foram de Europa, chato, barato e small-cap. Hmmmm…

Em homenagem a excelente turma da Ártica, vamos ver um pouco daquilo que eles viram na terra de Churchill.

Com vocês, Anexo Group Plc!

Anexo Group

A melhor maneira de explicar o que a Anexo faz é imaginar a situação de um motoboy que levou uma fechada no trânsito e se acidentou. No caso, o motoboy não teve culpa no acidente. Infelizmente para esse motoboy, sua moto ficou avariada e agora ele precisa dar um jeito de conserta-la o quanto antes para voltar a trabalhar. O problema é que esse motoboy não tem dinheiro, não tem acesso a crédito, não tem outro veículo a disposição e não pode ficar um dia sequer sem trabalhar.

E agora, quem poderá defende-lo?

– Wikipédia, a enciclopédia livre")

É ai que entra a Anexo!

A Anexo fornece veículos de substituição para motoristas que não tiveram culpa em acidentes e que não possuem boas condições financeiras. A empresa trabalha com carros, motos e até táxis. Como é de se imaginar, a maioria dos casos envolve motociclistas que trabalham com entregas. A Anexo faz parcerias com oficinas independentes para realizar os reparos dos veículos e também lida com casos de perda total.

Como a Anexo não é uma instituição de caridade, ela parte depois para cobrar os custos e compensações financeiras da seguradora do motorista culpado. Entre esses valores está o aluguel do veículo a taxas conhecidas como 'credit rate', aplicadas a clientes em situação de emergência e sem acesso imediato a crédito. Estas taxas são muito maiores do que as 'spot rates', as tarifas cobradas diretamente no balcão das locadoras tradicionais. Essa diferença se deve ao risco de crédito envolvido, e essa cobrança mais alta é importante para viabilizar a operação da Anexo.

O serviço oferecido pela Anexo é então uma solução integrada entre duas divisões do grupo. A divisão EDGE opera o serviço de 'Credit Hire', fornecendo veículos de substituição para clientes envolvidos em acidentes sem culpa. A divisão Bond Turner administra o serviço de 'Legal Services', lidando com reivindicações legais. A cadeia de acontecimentos funciona então mais ou menos assim:

Acontece um acidente de trânsito.

Um dos motoristas envolvidos não tem culpa no acidente e não possui boa condição financeira.

Esse motorista entra em contato com a EDGE, geralmente indicado por alguém (ex. oficinas independentes) que fornece o contato de um representante de vendas.

A EDGE verifica as condições do acidente para garantir que o motorista não teve culpa.

A EDGE disponibiliza um veículo de substituição e providencia o reparo do veículo acidentado.

A EDGE encaminha o caso para a Bond Turner.

A Bond Turner contata a seguradora do veículo culpado para cobrar o aluguel do veículo de substituição e o reparo do veículo danificado. As reivindicações geralmente incluem pedidos de indenização por lesões corporais decorrentes do acidente.

Se a seguradora do veículo culpado se recusar a pagar um valor aceitável, a Bond Turner inicia procedimentos judiciais. A maioria dos casos é resolvida por negociação, mas para os que vão a julgamento, a Anexo possui uma taxa de sucesso superior a 98%.

O sucesso desse modelo de negócios depende da capacidade de filtrar quais casos pegar e da eficiência em recuperar os custos. Um desafio adicional fica por conta da dinâmica do fluxo de caixa. A Anexo inicialmente arca com altos custos ao fornecer o veículo de substituição, reparar o veículo danificado e cobrir as despesas dos processos legais. A receita, no entanto, só é coletada quando o processo de recuperação junto à seguradora da parte culpada é concluído, o que geralmente leva cerca de um ano e meio. Ou seja, é um negócio que exige muito capital de giro.

A maioria dos negócios opera com capital de giro positivo. Poucos negócios se dão ao luxo de receber antes de fornecer o serviço/produto. A desvantagem do capital de giro positivo é que ele precisa ser financiado de alguma maneira. A maneira é uma entre equity e dívida. Se a empresa vive um período de expansão, o capital de giro vai aumentando e naturalmente a necessidade de financiar esse capital de giro também vai aumentando. Essa dinâmica acaba impondo limitações no retorno do negócio.

Foi pensando nisso que a Anexo lançou um Strategic Review no início do ano passado. O resultado dessa reflexão, de acordo com eles mesmos, foi o seguinte:

“Since year end the Board has conducted a Strategic Review and has concluded that the interests of the Group and its shareholders will be best served by concentrating on cash generation. To this end, the Group has continued its targeted approach to claim acquisition, being highly focussed on costs and ultimately cash flow and headroom within our facilities as well as continuing to expand the number of claims accepted within Housing Disrepair division. This approach has led to a reduction in the number of vehicles on the road since the beginning of 2023 to a level which best facilitates management of the Group's working capital requirements. As at 30 April 2023, the total number of vehicles on the road stood at 1,431. The Group remains focussed on quality claims, high service standards and high success rates.

The implementation of the Strategic Review means that profit growth for FY2023 is likely to be constrained but there will be an increased return on capital employed. If appropriate, the Group intends to emphasise the progressive dividend policy adopted at flotation. I continue to have great confidence in the Group’s strategy and look to the future with continued optimism.”

O que a empresa quis dizer aí é que vão buscar um melhor perfil de geração de caixa e retorno e para fazer isso vão limitar a atuação em ‘Credit Hire’ e expandir a atuação em ‘Housing Disrepair’. O que nos leva a pergunta:

- O que diabos é Housing Disrepair?

Housing Disrepair trata da obrigação de um proprietário em manter o imóvel em bom estado de conservação. Se uma propriedade estiver em mau estado e o proprietário não tomar as medidas necessárias para corrigir os problemas, isso pode ser considerado "housing disrepair" e o inquilino pode ter direito a reparações legais ou compensações. Quando falamos em bom estado de conservação não estamos falando de amenidades. Estamos falando de situações sérias como deterioração estrutural e problemas com umidade e crescimento de mofo, que tornam as casas perigosas e insalubres para os moradores.

As resoluções dos casos de 'Housing Disrepair' (7-9 meses) são muito mais rápidas do que as de 'Credit Hire' (18-24 meses) e demandam significativamente menos capital. Não é à toa que a Anexo começou a investir nesse segmento. No final de 2020, a Anexo montou uma equipe jurídica dentro da Bond Turner para lidar com os casos de 'Housing Disrepair'. O timing veio com a implantação do Extension of the Homes (Fitness for Human Habitation) Act 2019, que concedeu aos inquilinos o direito de processar os proprietários se suas casas não forem mantidas em um estado "apto para habitação humana". Desde então, HDR tem crescido rapidamente, aumentando sua contribuição para os resultados da Anexo.

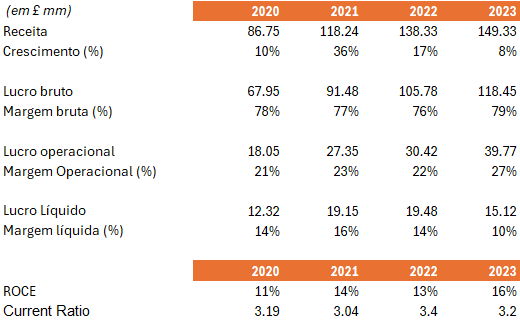

Mesmo com o recente crescimento, a receita de HDR ainda é bem menor que a de Credit Hire. No entanto, o lucro pretax é basicamente o mesmo. Essa grande diferença de margem entre os dois segmentos indica o potencial que a Anexo tem pela frente caso consiga seguir aumentando a contribuição de HDR.

Paralelamente ao crescimento de HDR, a Anexo conseguiu reduzir significativamente o Credit Hire. Com isso, a receita de Credit Hire caiu de £74.7 milhões em 2022 para £60.8 milhões em 2023. Essa redução ocorreu de forma proposital, com a empresa se tornando ainda mais seletiva na aceitação dos casos.

A alteração no mix de negócios resultou em uma melhoria na geração de caixa e na redução do nível de dívida, exatamente conforme estabelecido pelo management após a 'Strategic Review'.

Como da pra ver, a dívida da Anexo é muito alta. Estamos falando de uma empresa com um valor de mercado de £80 milhões e um EV de £148 milhões, o que esclarece muito de como a Anexo financiou aquele capital de giro que mencionamos antes.

Além de alta, é uma dívida cara. Especialmente uma linha de £15 milhões contraída com a Blazehill Capital a 13% + taxa inglesa, que atualmente está em 5.25%. Ou seja, é uma dívida que corre a mais de 18%! É um custo que deveria ser reduzido mas, no limite, é uma dívida que expira no ano que vem. Acredito que, até lá, a Anexo estará em condições de se refinanciar em termos melhores.

A Anexo mantém boas margens e índices de retorno mesmo com sua estrutura de capital e custo da dívida, o que indica uma boa operação. Essa performance está sendo negociada a modestos 4.5x lucro, provavelmente o nível mais baixo desde seu IPO em 2018.

O segmento de serviços legais da Anexo também atua em casos de ações coletivas que podem trazer resultados importantes para a empresa. Um exemplo é o caso das emissões de diesel, iniciado devido ao uso de software pela VW para manipular testes de emissão de poluentes. Em junho de 2023, a Anexo anunciou que alcançou um acordo extrajudicial com a VW, resultando em um benefício financeiro de £7.2 milhões para a empresa. Este acordo cobre cerca de 12 mil reclamantes representados pela Anexo. Na mesma linha, a Anexo tem reivindicações em andamento contra a Mercedes Benz e acabou de iniciar contra a BMW.

Os resultados dessas ações coletivas podem proporcionar um bom fluxo financeiro para a Anexo. Segundo o management, esses recursos tendem a ser utilizados para a redução de dívida e/ou recompra de ações, conforme recentemente aprovado pelo board. Como a dívida está cara e as ações estão baratas, qualquer escolha nesse momento é bem-vinda.

A Anexo é uma small-cap com poucas ações em circulação. Allan Sellers, fundador e chairman, detém 17% da empresa. Sua esposa, Samantha Moss, também possui 17% e atua como diretora da Bond Turner. Além deles, a firma de investimento DBAY Advisors possui 28.5% das ações, uma posição que mantem desde 2021. Portanto, esses três principais acionistas possuem, juntos, quase 63% da empresa.

O que me parece é que os investidores se assustam com a alavancagem da Anexo. Um medo que parece exagerado porque, no caso da Anexo, a dívida surgiu mais como uma característica de uma operação lucrativa do que como uma medida desesperada de uma empresa à beira do colapso. Todo esse receio fez com que as ações fossem negociadas a um preço que atualmente oferece certa proteção de downside.

Em relação ao upside, há a expectativa de redução da dívida e geração de caixa a partir de uma mudança no mix de negócios e de um esforço consciente da gestão após a 'Strategic Review'. Vale mencionar que Mark Bringloe reassumiu como CFO da Anexo em 2023 com essa missão, e a participação dos fundadores na empresa continua alta, o que demonstra um alinhamento e compromisso com o sucesso da Anexo.

Ponderando tudo, dá pra entender porque a Anexo passou a fazer parte da carteira da Ártica. Da minha parte, espero que eles tenham sucesso com esse investimento (ok, com os outros também) e que venham mais smallcaps globais nas carteiras dos brasileiros!

Grande abraço,

Leo Caroli