Auto Partner S.A.

Auto Partner S.A.

uma pequena vencedora na beira de uma zona de guerra

Ticker: WA:$APR

Website: autopartner.com

De forma geral tento me manter na segurança dos pensamentos simples. Ao invés de procurar a glória da complexidade, prefiro me limitar às verdades que a simplicidade revela. Vejam por exemplo o caso dos investidores suecos. Há poucos anos eu fiquei impressionado com o track record de um certo investidor sueco. Com o precioso auxílio do Google Tradutor pude entender que se tratava de um value investor do mercado local. Quando pesquisei por outros value investors suecos, vi que todos vinham mantendo sólidos track records de +40% aa. Taí um fato que chama minha atenção.

Guiado por pensamentos simples, lembrei dessa objetiva análise de Lemann sobre o mercado de cervejarias:

“Nos anos 80, foi justamente a quantidade de empresários latino-americanos amealhando fortunas nesse segmento [cervejeiro] que despertou o interesse de Jorge Paulo Lemann e de seus sócios Marcel Telles e Carlos Alberto Sicupira para o setor. “Pensei que não podiam ser todos gênios, o negócio é que deveria ser bom”, disse Lemann certa vez.”

Esse é o tipo de due diligence que eu gosto. Já entenderam onde quero chegar? Ou a Suécia passou a criar os melhores value investors do planeta do dia pra noite ou tinha muita oportunidade boa naquele mercado. E quando fui pesquisar, realmente tinha muita coisa boa por lá. Foi assim que conheci grandes empresas como a Evolution Gaming e também como me interessei por alguns mercados vizinhos.

Um dos mercados vizinhos com ótimos negócios é o polonês, que por acaso abriga hoje em dia alguns dos mais descontados valuations. Natural, já que avizinhar uma zona de guerra não é propriamente bullish. Mas aqui no “Negócios pelo Mundo” isso não nos intimida. E se você está nessa com a gente, vamos pra nossa empresa do dia, a polonesa Auto Partner S.A.

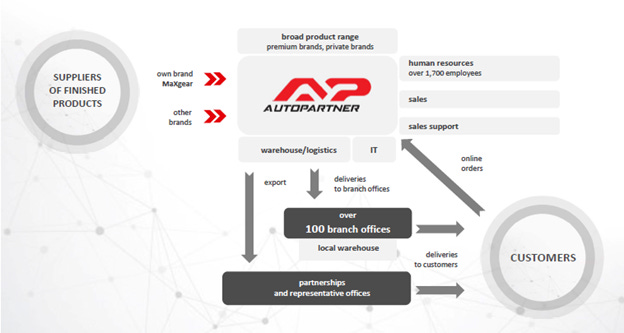

A Auto Partner é uma empresa polonesa que distribui peças automotivas de 350 fornecedores diferentes para concessionárias e oficinas mecânicas espalhadas em mais de 30 países europeus. A empresa foi fundada em 1993 e abriu seu capital em 2016 na Bolsa de Varsóvia. Atualmente abriga uma vasta rede que funciona como uma plataforma logística que atende clientes com entregas just-in-time. Alguns clientes chegam a receber entregas de 3 a 5 vezes por dia.

A capacidade que a Auto Partner tem de fazer várias entregas em pouco tempo é uma mão na roda para os clientes. A maior parte dos serviços de reparo automotivo na Europa é feita em oficinas independentes, e essas oficinas tem todo o interesse em terminar logo um serviço para partir pro próximo. Ficar esperando muito tempo por uma peça não é opção, assim como não é opção manter um estoque com várias peças. O que essas oficinas precisam é de um parceiro com um grande catálogo e que faça entregas rápidas. Por um preço razoável, claro. E é isso que a Auto Partner oferece. São mais de 250 mil produtos que podem ser pedidos digitalmente e são entregues regularmente através de uma rede de 115 pontos físicos.

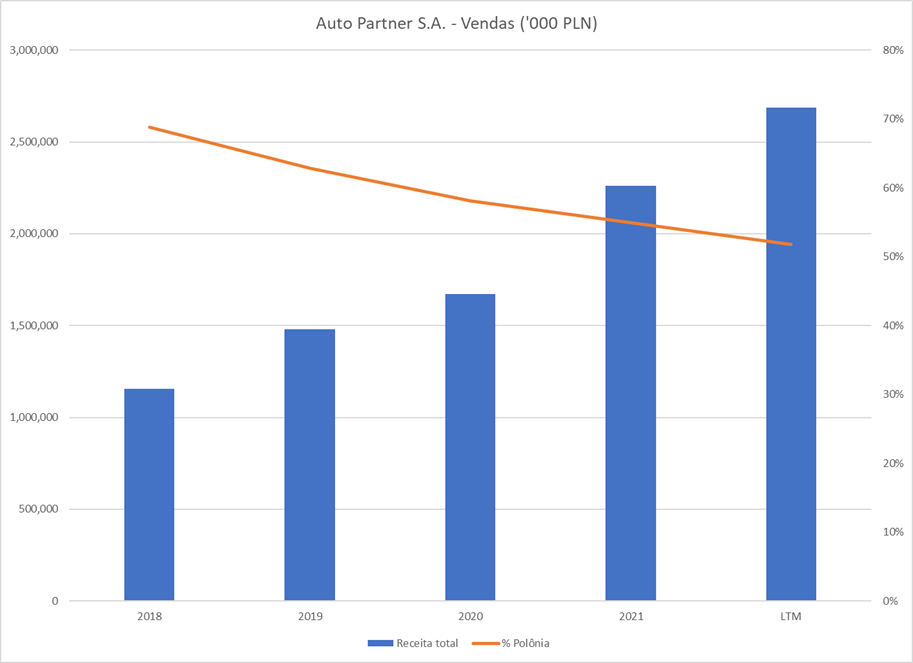

As receitas da Auto Partner cresceram mais de 25% aa desde o IPO. Excelente, não?! Boa parte disso foi impulsionado por uma estratégia de expansão internacional. A contribuição das vendas internacionais, que chegou a ser de 30% em 2018, já está em 48%. Cabe dizer que apenas 0.5% das vendas é para a Ucrânia e que as vendas para a Rússia e Bielorrússia, que representavam 0.15% do total, foram suspensas.

A questão das vendas internacionais é um caso que chama atenção. Crescendo quase 40%aa nos últimos anos, ela está em vias de ser maior do que as vendas domésticas. O que me causou curiosidade é que, apesar disso, a presença física da Auto Partner está praticamente limitada à Polônia. A questão que ficou pra mim é:

“Como um modelo de negócios baseado em conveniência para oficinas independentes pode funcionar em outros países sem que a Auto Partner tenha uma malha de distribuição por lá?”

A minha hipótese mais razoável era de que a Auto Partner tinha um modelo um pouco diferente para vendas internacionais. Um modelo menos direto, que atingisse menos usuários finais e passasse por alguns distribuidores locais. E ao que parece, esse é mesmo o caso. A Auto Partner usa parcerias e representantes para atender os mercados de exportação.

Os 250k SKUs que a Auto Partner vende vem de 350 fornecedores diferentes. Nada que cause um super risco de concentração. Apesar disso, existe um fornecedor que é responsável por mais de 20% das vendas da empresa. A boa notícia? O fornecedor é a própria Auto Partner! A empresa começou a lançar produtos próprios há 16 anos e sua principal marca hoje é a MaXgear. Como todo private-label, esses produtos são mais baratos do que os similares de marcas famosas. E, ao que parece, são de boa qualidade. A grande vantagem para a Auto Partner é que, apesar do preço de venda ser menor, são receitas de melhores margens.

Uma outra iniciativa da Auto Partner que vale mencionar é o maXserwis. O maXserwis é um programa de parceria com oficinas onde a Auto Partner oferece treinamentos, assistência, ajuda com divulgação e descontos no uso de softwares técnicos. Em contrapartida, essas oficinas acabam fazendo mais negócios com a Auto Partner. Simplesmente querer não é suficiente pra fazer parte do maXserwis. É preciso antes atender a alguns critérios de qualidade exigidos pela Auto Partner para ser uma oficina aprovada no programa.

O que a Auto Partner busca com todas essas iniciativas é construir uma das melhores vantagens competitivas que uma empresa pode ter, que é o que eu chamo de enraizamento. A Auto Partner quer estar enraizada na vida das oficinas independentes. Quer alcançar mais clientes a partir de uma lista de recomendação? Auto Partner! Quer oferecer um conserto mais em conta com peças boas e baratas? Auto Partner! Quer treinar sua equipe sobre carros de novas tecnologias? Auto Partner! Quer seleção e conveniência? Auto Partner! Quando formos ver, uma oficina independente pode basear todo seu negócio na Auto Partner. Desde que a Auto Partner não se aproveite dessa situação pra criar uma relação abusiva, temos aí um win-win.

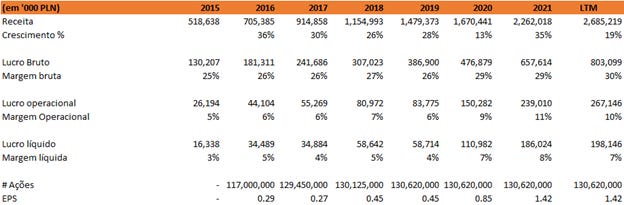

Os números da Auto Partner são bonitos de se ver. Um crescimento consistente e equilibrado, sem abrir mão do bottom-line. Aliás, as margens não só não foram sacrificadas como foram melhorando com o tempo. A Auto Partner consegue isso por que 1- o segmento internacional, que é o que mais cresce, tem melhores margens e 2- a empresa é conscienciosa no ritmo da abertura dos pontos físicos. Não foi a toa que conseguiram alcançar incríveis +30% ROE no último ano.

Tudo isso feito sem maiores diluições. Houve sim alguma emissão para permitir investimentos internos mas a geração de valor para o acionista fala por si só. É uma valorização de 30% aa no lucro por ação desde o IPO. Coincidentemente (ou não) é o mesmo CAGR das suas ações no período. Existe incentivo para essa geração de valor já que o fundador Aleksander Górecki mantém, em conjunto com sua esposa, uma participação de 47% na empresa.

Agora deixemos o passado no passado. Vamos nos perguntar sobre o futuro. Algumas questões do perfil do mercado favorecem a Auto Partner. A idade média da frota na Polônia e nos mercados onde a Auto Partner atua é na faixa de 12 anos e já bem fora da garantia das fabricantes. Além disso, é um tipo de negócio que tende a se sair bem em mercados em recessão já que ninguém quer ficar se comprometendo com carros 0km quando a dificuldade bate na porta. Manutenção de carros usados e uma frota antiga significam demanda por partes automotivas.

A concorrência no mercado polonês de distribuição de partes automotivas existe e não pode ser desprezada. A Auto Partner tem 10% de market-share, que é um tamanho comparável ao da Inter Team e um pouco acima da HM Gordon. O grande monstro é a Inter Cars, com 30% de market share. O resto do mercado é bem fragmentado. Mas essa é a foto e não o filme.

No filme, a Inter Cars vem com baixo crescimento, uma gestão recente que é inexperiente e uma diversificação para novos segmentos com resultados esquisitos. A HM Gordon também vem com baixo crescimento e, no caso da Inter Team, a coisa é ainda pior. A Inter Team foi vendida em 2018 pra um grande grupo e a mudança de controle trouxe tantos problemas que a Inter Team não só não cresceu como encolheu. Enquanto isso a Auto Partner vem ganhando market-share sob a batuta do seu focado e experiente fundador. Esse é o filme.

Essa preciosidade polonesa está sendo negociada a <8x LTM EV/EBITDA e <9x PE, com um valor de mercado de US$400 milhões e níveis de dívida administráveis em 1.3x net debt/EBITDA. Pois é, mais uma small cap na parada. E é uma história que ainda parece longe do ‘Middle Crisis’ que o Prof. Damodaran menciona pra descrever empresas maduras. A Auto Partner vive seu pico de receita, cresce >20%, mantem ótimo ROE e ainda tem muitas oportunidades tanto doméstico quanto internacional. Enquanto escrevo, eles seguem abrindo pontos físicos na Polônia (de 10-15 por ano) e novas rotas de exportação, além de expandir ainda mais o mix de produtos e a penetração das suas marcas próprias.

O risco mais óbvio, claro, é o macro. Um risco comum a tudo que é empresa polonesa hoje em dia e que transformou aquele em um mercado muito descontado. Mas acredito que, em algum momento, esse desconto tem que acabar. Quando? Ah, quem me dera saber…

Obrigado por mais essa leitura!

Gostou? Então clica aqui embaixo pra compartilhar e se inscrever!