Clarus Corporation

Clarus Corporation

Para muito além das últimas manchetes

Ticker: NASDAQ:$CLAR

Website: www.claruscorp.com

Antes, um pouco de contexto

Não são muitos os que já acompanham o ‘Negócios pelo Mundo’. Mas a essa altura esses gatos pingados já sabem que o objetivo dessa newsletter é aproximar o investidor brasileiro dos vários negócios interessantes que existem ao redor do mundo, muitos dos quais representam boas oportunidades de investimentos. Pra isso, não fico só nas já tão famosas blue chips. Não são só empresas grandes e famosas que são interessantes. Daí acabo falando também de small-caps e situações especiais.

Não conheço muitos que façam isso pelo Brasil. Talvez ninguém faça. E se em um país com 200 milhões de pessoas ninguém mais faz isso, é de se imaginar que talvez não seja o tipo de conteúdo que vá despertar interesse em algum público. Seja como for, vou seguindo em frente. Meu lema aqui é tal qual Kevin Costner ouviu enquanto caminhava no milharal em ‘Campo dos Sonhos’:

“Se você construir, eles virão”

Passado um bom tempo desde que comecei a escrever sobre negócios globais - incluindo small-caps - e a seguinte notícia viraliza:

O que deu errado na TT Investimentos

Então é isso, meses tentando mostrar como o mercado internacional oferece opções interessantes de small-caps quando de repente ninguém menos do que Armínio Fraga roda o país com a notícia de que perdeu muito dinheiro em um fundo que quebrou posicionado em uma small-cap americana. Nada como uma anti-propagada de peso para a minha mensagem, não é?!

Interrompi a postagem da semana passada. Nem pensei muito. Eu estava prestes a falar sobre uma empresa com um valor de mercado de $10 milhões. Dez milhões! Quem ia querer ouvir de uma minúscula e obscura empresa estrangeira depois disso? Mas então me ocorreu que por justiça eu deveria buscar reparar um potencial desentendimento. Quem sabe até surfar a popularidade da anti-propaganda e transformá-la em propaganda, não é mesmo?! Então vamos lá:

A Clarus Corporation NÃO tem culpa do que aconteceu com os sobrinhos do Armínio. Verdade seja dita, ela é mesmo uma empresa interessante. O tipo de empresa que já mereceria um espaço nessa newsletter. Sendo assim, é hora de deixar a velha postagem de lado e começar uma nova. Do zero!

Hoje vamos falar de uma small-cap americana que desenvolve, fabrica e distribui equipamentos de atividades ao ar livre como escalada, montanhismo, caça e esqui. Hoje vamos falar da Clarus Corporation!

História

A história da Clarus foi um caso de euforia e pânico. Ela foi um comércio eletrônico que surfou a onda da bolha Dotcom e que também explodiu com a bolha. Suas ações sairam de $136 em março/2020 para menos de $5 em 2002. Em 2001, a Clarus teve receitas de $17 milhões e um prejuízo de $129 milhões. Não precisa ser nenhum gênio financeiro pra perceber que as coisas não seriam mais como antes.

Foi nessa época que o acionista Warren Kanders aumentou sua posição na empresa, conseguiu um espaço no Conselho e iniciou uma briga com os controladores. Kanders eventualmente assumiu a Clarus, o negócio de internet foi vendido e o que ficou foi uma empresa pública sem operações e com $225 milhões em benefícios fiscais por conta dos grandes prejuízos passados. Ou seja, uma holding em potencial.

Nos anos seguintes a Clarus adquiriu negócios importantes como a Black Diamond (2010) por $90 milhões e a Sierra Bullets (2017) por $79 milhões. O lance é que além de comprar, a Clarus também vendia. Em 2014, venderam a Gregory Backpacks para a Samsonite por $85 milhões, apenas quatro anos depois de terem comprado a empresa por $45 milhões. E em 2015 tentaram vender a própria Black Diamond mas as ofertas acabaram sendo rejeitadas. Esse ciclo de comprar, vender e se colocar no mercado deixou investidores confusos e a ação sempre paga o pato quando os investidores ficam confusos.

A Clarus como vemos hoje em dia começou a se desenhar em 2018 com a nomeação do novo CEO, John Walbrecht. Walbrecht assumiu a Black Diamond em 2016, logo depois da frustrada tentativa de venda. Recolocou a empresa nos trilhos e com isso foi promovido a CEO da Clarus apenas 18 meses depois de assumir a Black Diamond. Essas foram as palavras de Kanders, agora Chairman e principal acionista da Clarus, sobre a promoção de Walbrecht:

"...é importante reiterar que continuamos totalmente comprometidos com uma estratégia de aquisições de longo prazo. À medida que avaliamos outras oportunidades, agora pretendemos nos concentrar nas indústrias de atividades ao ar livre e de consumo. Acreditamos que se afastar demais das empresas desse espaço subutilizaria as grandes pessoas e as significativas capacidades que construímos nesses setores, tanto no nível corporativo da Clarus quanto no nível individual das nossas marcas. Portanto, dado esse foco e o histórico bem estabelecido e diversificado do John no setor de consumo, a promoção de hoje é um forte compromisso com essa estratégia.”

Desde então John Walbrecht é o CEO da Clarus. De lá pra cá, comprou empresas como SKINourishment (Novembro, 2018), Barnes (Outubro, 2020), Rhino-Rack (Julho, 2021) e MaxTrax (Dezembro, 2021).

A Clarus hoje

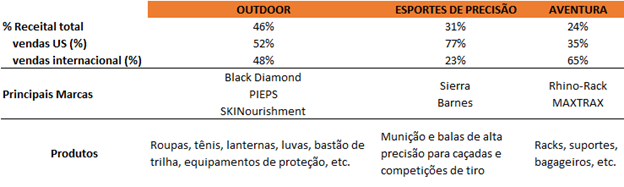

A Clarus reporta três segmentos: outdoor, esporte de precisão e aventura.

Os produtos da Clarus estão espalhados em 36 categorias e são vendidos em 50 países ao redor do mundo, como Estados Unidos, Nova Zelândia, Austrália e África do Sul. Cerca de 30% dos produtos são de fabricação própria nos Estados Unidos, incluindo quase todos os equipamentos de proteção de escalada e as munições. Todo o resto é terceirizado para fábricas independentes onde a Clarus mantém funcionários próprios a fim de garantir a qualidade dos produtos.

As oportunidades são diferentes entre os segmentos. No segmento “Outdoor”, a categoria que mais cresce é a de vestuário. O resultado é esperado já que vestuário, além de calçados e do canal DTC, são os pilares de crescimento da Clarus no segmento para próximos anos. Como aconteceu com boa parte das empresas, a Clarus teve que lidar com desafios recentes de logística e supply chain. Para contornar, apelaram para frete aéreo, aumento do estoque e aumento de preços. Pelo menos o aumento de preços foi bem absorvido pelo mercado.

Em “Esporte de precisão”, os resultados estão evoluindo acima do esperado pela Clarus quando da aquisição da Sierra e da Barnes. A demanda por balas e munição está além do que a Clarus pode fabricar e, por isso, a empresa vem investindo no aumento da capacidade.

Já em “Aventura”, a grande oportunidade que a Clarus vê é em usar sua rede de distribuição para expandir as marcas Rhino-Rack e MAXTRAX nos Estados Unidos. Atualmente as marcas são presentes e dominantes na Austrália e Nova Zelândia mas representam menos de 1% do enorme mercado norte-americano.

As marcas da Clarus são marcas tradicionais. A Black Diamond foi fundada em 1957, Sierra em 1947, Rhino-Rack em 1992, Barnes em 1932… Isso faz parte da estratégia da Clarus em procurar o que eles chamam de marcas “Super-Fan” como target de aquisição. O mais importante pra saber das marcas Super-Fan é que elas devem ser líderes de mercado em pelo menos um dos seus produtos.

A estratégia de M&A é ir atrás de marcas super-fan que sejam complementares ao portfólio atual da Clarus ou que representem uma nova vertical de consumo de atividades ao ar livre. É o famoso ‘buy and build’, no sentido de que buscam um negócio de presença já estabelecida mas que ainda não esgotou suas oportunidades.

É verdade que uma boa gestão sempre é importante. Mas se você tem interesse em se enveredar pelas microcaps mundo afora, é bom saber que quanto menor a empresa, mais peso você deve dar para a qualidade da gestão. Talvez seja ainda mais importante quando a pequena empresa se envolve em atividades de aquisições, como é o nosso caso por aqui. Por isso vou abrir um espaço hoje para detalhar um pouco mais sobre os dois principais nomes da Clarus.

Management

John Walbrecht tem pouco mais de 50 anos e é o CEO da Clarus. Como dissemos, ele foi presidente da divisão Outdoor antes de se tornar CEO. Seu trabalho a frente da Black Diamond foi excelente, uma espécie de trabalho de reestruturação que elevou a marca, aumentou as vendas e melhorou as margens.

Antes da Clarus, Walbrecht trabalhou na Timberland e no desenvolvimento de empresas como a Dr. Martens e a Spyder. A Dr. Martens é uma marca tradicional inglesa de calçados e vestuário que foi adquirida pela private equity Permira em 2014 por ~$500 milhões. Já a Spyder é uma marca voltada para o mercado de esportes de inverno. Lá, Walbrecht foi parte importante do time que fez a empresa sair de $6 para $135 milhões em vendas.

O outro nome de importância é o de Warren Kanders. Sim, aquele mesmo que assumiu a empresa após a bolha pontocom. Kanders tem 64 anos, é o presidente do Conselho e maior acionista com quase 20% da Clarus. Ele começou sua carreira no departamento de M&A da Morgan Stanley mas, no início dos anos 90, resolveu empreender. Foi comprando pequenas empresas de lentes e armações e ao longo de 4 anos construiu uma rede com mais de 200 pontos de venda. Acabou vendendo tudo para a Essilor por $230 milhões.

A carreira de Kanders já estaria boa se tivesse parado por aí, mas fica ainda melhor. Ele colocou $3 milhões em uma pequena empresa de coletes a prova de balas chamada Armor Holdings. Foi presidente da Armor de 1996 até 2007, quando a empresa foi vendida para a BAE Systems. Durante esses 11 anos, Kanders liderou um processo de expansão e as ações da Armor sairam de $0.75 para $88. A BAE Systems acabou pagando $4.1 bilhoes no negócio!

Dá pra dizer que a liderança da Clarus tem experiência e um histórico de sucesso pra liderar o desenvolvimento de marcas e executar boas aquisições. Além disso, possuem o tão falado skin in the game. Insiders controlam cerca de 1/4 da companhia.

Números

A fraca geração de caixa que logo chama atenção é resultado do investimento em estoque que explicamos antes. A expectativa no entanto é fechar o ano acima de $30 milhões. Tanto a dívida quanto o número de ações foram impactados recentemente pela aquisição da Rhino-Rack, feita por $205 milhões em uma combinação de dinheiro e ações. É esperado que isso aconteça em uma empresa ativa em M&A. A Clarus estabelece 2x-3x adj.Ebitda como um nível confortável de alavancagem e, atualmente, estamos em 1.8x.

A Clarus não é uma empresa de super crescimento. O que vimos em 2021 foi muito pela contribuição inorgânica da Rhino-Rack e da MAXTAX. O crescimento orgânico está mais para ~16%, com destaque pro segmento “Esporte de precisão” onde a demanda está além da capacidade. As margens tem tido boa evolução, o que é o desejável a medida que as novas operações vão sendo integradas.

A Clarus tem hoje um valor de mercado de $560 milhões, seu menor valor em mais de ano. Ainda em agosto, a Clarus anunciou a aprovação de um novo programa de recompra de $50 milhões. Recomprar não é a prioridade de alocação da Clarus mas diante da queda recente não vai ser surpresa se eles começarem a acumular ações.

Atualmente a Clarus negocia a ~1.2x receita e ~8x EBITDA. O que você acha? Bom, vamos pegar um papel e um guardanapo. A Clarus comprou Sierra+Barnes por um total de $119 milhões em uma operação que fazia ~$54 milhões de receita. A divisão hoje faz mais do que o dobro, além dos ganhos de margens. Nos mesmos múltiplos, teriamos ai uns $280 milhões. Se considerarmos que a Rhino-Rack foi comprada recentemente por $205 milhões, o valor implícito pra todo o resto é de $75 milhões. Sendo que no “resto” está a jóia da coroa, Black Diamond.

Em 2015, a Clarus chegou a receber (e rejeitar) ofertas da ordem de 1.5x receita pela Black Diamond. Lembrem-se que a Black Diamond na época estava em uma fase difícil, antes da chegada de John Walbrecht. A divisão de outdoor hoje, representada majoritariamente por uma Black Diamond reestruturada, vende $230 milhões por ano.

Enfim, é claro que tudo isso é apenas conta de guardanapo. Tudo aí é acochambrado e cheio de imperfeicões. Mas dá uma idéia do nível de (des)valorização da Clarus. Como chegamos até aqui?

Bom, a ação foi dizimada e perdeu uns 50% em menos de um mês. Seja lá o que os sobrinhos do Arminio aprontaram, o fato é que colaborou para a queda. O mais irônico é que eles podem ter perdido o fundo justamente através de uma empresa com boa perspectiva de retorno. A Clarus passa longe de ser uma empresa em dificuldades. Como vimos, é uma empresa proprietária de marcas tradicionais e líderes, comandada por executivos com experiência em desenvolvimento de negócio e alocação de capital. Mas mesmo as melhores empresas podem ser os piores investimentos quando usamos a estratégia errada.

Então se você se interessou pela Clarus, coloque algumas coisas em perspectiva. Uma é que se trata de uma empresa pequena e empresas pequenas são voláteis e tem pouca liquidez. Outra é que se trata de uma empresa que afasta grandes players. Grandes players fogem de falta de liquidez (a essa altura você já deve saber a razão) e tem menos interesse em empresas que controlam investidores cuja participação extrapola 5%, como é o caso da Clarus por conta dos seus benefícios fiscais. Além do mais, a estabilização do mercado de atividades ao ar livre nesse período pós-pandemia ainda não é claro.

Mas se você consegue superar tudo isso ou se você acha que essas coisas são mais oportunidade do que risco, boa sorte!

Curiosidades:

. A origem da Black Diamond está na Chouinard Equipment, empresa criada pela lenda do montanhismo Yvon Chouinard. Eventualmente, a empresa passou por dificuldades e se dividiu entre a Black Diamond e a Patagonia, esta última tão famosa pelos coletinhos da turma do mercado financeiro.

. Chouinard por sua vez acabou de divulgar (ontem mesmo) que “doou” a Patagonia para causas ambientais. Sendo assim, continue comprando seu coletinho!

Obrigado por mais essa leitura!

Se gostou, clique aqui embaixo pra compartilhar:

Demais Leo! parabéns pelo conteúdo!