Delfi Limited

Website: https://www.delfilimited.com/

Ticker: SGX:$P34

O sujeito que não gosta de chocolate é suspeito. Que tanta felicidade gastronômica sobra pra alguém que não gosta de chocolate? Em Nova York tem esse fantástico chef francês, Eric Ripert. Fantástico! Três estrelas Michelin, aquela pompa toda. Já virou celebridade. Pois bem, o restaurante do Ripert é o templo dos frutos do mar. Le Bernardin é o nome do lugar, que fique o registro.

Dá pra dizer que Ripert não é um sujeito comum. Ele é um camarada que tem todos os dias do ano pra comer coisas que, como diria Zeca Pagodinho, meros mortais apenas ouvem falar. Coisas como lagosta, vieira e caviar. Ripert tem o melhor da gastronomia ao seu dispor e, no entanto, o que ele diz é o seguinte:

“Eu não acho que eu tenha alguma obsessão, muito embora eu coma chocolate todos os dias.”

No final das contas, as infinitas possibilidades de Ripert na boa mesa não fazem dele um cara muito diferente de todos nós. De crianças birrentas aos melhores chefs do planeta, quase todos amam chocolate. Poucos são os produtos que podem se vangloriar de uma coisa dessas.

Claro, não estamos aqui pra discorrer sobre o prazer da gula. Estamos aqui pra falar de negócios. E não é sempre que business meets pleasure, mas chocolate por vezes dá bons retornos. O caso mais icônico para os investidores apaixonados é o da See's Candies com Buffett/Munger. Já em terras tupiniquins, outro dia mesmo a Nestlé pagou quase R$ 3 bilhões na Kopenhagen. Uma empresa suiça comprando uma loja de chocolate brasileira com um nome dinamarquês. Quase tão global quanto nossa newsletter.

Quase!

Hoje vamos dar mais uma mostra de como é difícil nos alcançar quando falamos de negócios globais. Hoje vamos pra longe.

Com vocês, Delfi Limited!

Breve História

Antes de ser Delfi, era Petra Foods. A Petra Foods começou nos anos 50 como uma empresa familiar que fabricava chocolates na Indonésia. Ao longo do tempo a Petra aumentou a oferta de produtos, fez aquisições e se estabeleceu como uma marca símbolo do país.

Na década de 80, a Petra se fixou na Singapura e mergulhou no ramo do cacau. A estratégia de verticalização começaria lá no processamento do cacau. Compraram plantas de processamento nas Filipinas, Europa, México e até mesmo aqui na nossa alegre Bahia*. A expansão foi tal que a Petra logo se tornou o quarto maior processador de cacau do mundo, atrás apenas da ADM (Archer Daniels Midland), Cargill e Barry Callebaut.

Em 2013, a Petra resolveu reestruturar suas operações. Venderam todo o segmento de ‘Cocoa Ingredients Division’ para a Barry Callebaut e focaram no segmento de ‘Branded consumer business’. Em outras palavras, largaram esse negócio de cacau pra lá e ficaram apenas com fabricação e distribuição de chocolates. Três anos depois, em 2016, mudaram o nome de Petra Foods para Delfi.

Delfi Hoje

A Delfi é a maior fabricante de chocolates da Indonésia e tem um forte portfólio de marcas. Produtos como SilverQueen e Ceres existem há mais de 50 anos e fazem parte da cultura do país. Estima-se que a Delfi tenha um market-share acima de 40% na Indonésia. Nem grandes marcas como Hershey’s, Mondelez e Nestlé conseguiram quebrar essa dominância da Delfi por lá.

A Delfi tem fabricação local e uma ampla rede de distribuição, o que é uma grande vantagem quando falamos em logística de chocolate dentro de uma ilha tropical. Além disso, lembremos que a Indonésia é um dos países mais populosos do mundo, com 280 milhões de habitantes. Ou seja, estamos falando aqui de um invejável posicionamento da Delfi.

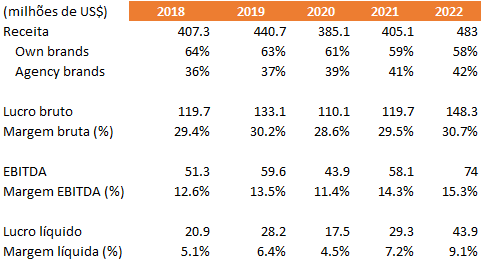

Assim como a Delfi é grande na Indonésia, a Indonésia é grande para a Delfi. O país representa 66% das vendas da Delfi. Os outros 35% estão concentrados em mercados regionais do Sudeste Asiático, em países como Malásia e Filipinas. A Delfi exporta para mais de 10 outros países ao redor do mundo, mas com números ainda pouco representativos. É justo dizer que a Delfi é em grande parte um negócio local.

A Delfi aproveitou da sua infraestrutura de distribuição nos mercados regionais para criar o segmento de “Agency Brands” e distribuir produtos de terceiros que complementam sua própria oferta. É uma forma que a Delfi tem de monetizar sua estrutura e garantir shelf space. Do ponto de vista das empresas internacionais, é uma maneira prática de distribuir em um mercado com as especificidades do Sudeste Asiático. Atualmente o segmento de “Agency Brands” representa mais de 40% da receita da Delfi e distribui mais de 100 marcas de bebidas, snacks e healthcare.

A Delfi traz certa monotonia. Uma boa monotonia até. Tem um modesto crescimento e margens decentes. Crescer os números em USD (reportado) não é a coisa mais fácil pra Delfi. Eles já são muito dominantes nos seus mercados, fazem a maior parte da receita em rúpia e possuem custos de commodities em dólar. Como aconteceu com tantas outras empresas, sofreram um baque durante a pandemia mas logo se recuperaram. O último ano foi especialmente bom, com um crescimento de ~20% e boa melhoria no bottom line.

Segundo a companhia, a receita cresceu nos dois segmentos e o bottom line melhorou graças a um esforço de corte de custos e ao sucesso dos produtos da linha Premium, que possuem melhores margens. Falando em produtos, a Delfi conta não só com as marcas tradicionais como também com novos lançamentos. Atualmente, esses lançamentos vão na direção de alternativas mais saudáveis. Mais cacau, menos açúcar e mais ingredientes como chia, grãos e frutas. Alguns produtos nessa tendência são as barras Very Berry e Green Tea Matcha da linha SilverQueen, além das barras veganas da Van Houten.

A Delfi tem uma posição financeira bem confortável com dívida liquida negativa e geração de caixa. A empresa tem bastante espaço pra fazer ajustes no seu capital de giro, investir em novos produtos e fortalecer seus canais de distribuição. Dá até pra fazer algumas aquisições, o que acontece ocasionalmente como foi com Goya e, mais recentemente, a Van Houten. É um histórico de M&A sem maiores afobações.

Ao mesmo tempo que a Delfi é moderada nas aquisições, ela é agressiva nos dividendos. Foram mais de $80 milhões distribuidos nos últimos 5 anos e $380 milhões desde que se tornou pública em 2004, incluindo um dividendo especial de $60 milhões em 2016. Historicamente um payout de ~50%, mesmo durante a pandemia.

É dos dividendos que sai a grande remuneração dos irmãos Chuang. John Chuang, Joseph Chuang e William Chuang são a família fundadora da Delfi e, juntos, possuem mais de 50% da empresa. Como é de se esperar de uma empresa familiar asiática, o investidor precisa estar confortável com o controle dos fundadores. Pelo menos não se trata de uma startup, de forma que temos mínima diluição, nenhum stock option e um longo track record pra avaliar os irmãos Chuang.

Como a Delfi andou imprimindo bons resultados, todo o pessimismo que os investidores carregavam da pandemia parece ter ido embora. Reversão de sentimento em empresa pequena de baixo float sempre aparece no preço. No nosso caso aqui, uma valorização de quase 90% em 2023. A Delfi hoje tem um market cap de ~$550 milhões, sendo negociada a 6.4x TTM EBITDA e caminhando pra fechar FY2023 <6x.

Grandes players internacionais como Hersheys, Mondelez, Lindt e Nestlé negociam bem acima, na faixa de 15x. No caso da Lindt, chega a 20x. Naturalmente, nenhuma dessas empresas tem um público tão concentrado em um país com os riscos da Indonésia. Aqui pelo nosso Brasil, país que também não chega a ser nenhuma Suiça, a Nestlé topou pagar entre 12-15x pela Kopenhagen. É verdade que mais do que chocolates, a Kopenhagen vende franquias. Nestlé vendendo franquias no Brasil agora, vejam só.

Comparativos perfeitos nunca existem mas uma empresa com as características da Delfi sendo negociada por uma fração dos pares globais sempre chama atenção. Quais características? Pois vamos recapitular: (1) longo histórico e posição dominante em um dos países mais populosos do mundo apoiado em um robusto potfólio de produtos que fazem parte da cultura do país, (2) desenvolvida infraestrutura de distribuição em um país com as particularidades da Indonésia (3) posição financeira sólida, (4) alto insider ownership, (5) geração de lucro e caixa e (6) política de grande distribuição de dividendos.

Eu acho que a Delfi tem o suficiente pra chamar a atenção como um target, inclusive. Um movimento que pode ficar mais viável a medida que os irmãos Chuang, hoje na casa dos 70 anos, vão envelhecendo.

E ai, chama a sua atenção?

Aquele agradecimento de sempre,

Leo Caroli

*Como todos nós sabemos bem, o emaranhado tributário brasileiro não é das coisas mais simples do mundo. Uma lição que, a essa altura, a Delfi também já aprendeu. Isso porque a Delfi recebeu 9 notificações sobre impostos devidos referentes à operação de cacau brasileira vendida à Barry Callebaut. A Callebaut, que não tem nada com isso, tratou de encaminhar o pepino pra Delfi. A Delfi acredita que está na sua razão e portanto a luta segue na justiça. Uma luta que caminha pra 10 anos em 2025. O valor estimado das alegações é de R$93 milhões e o caso segue em aberto.

Excelente como sempre Leo!

Esse pra mim tá no top 5 posts seus, junto com da Leatt Corporation, RCI Hospitality, Conwood e do livro The Outsiders.

40% de share, 18% de roe, 6x ebitda e caixa líquido é de brilhar os olhos.

Abraços!