Gaming Innovation Group

Gaming Innovation Group

Uma reestruturação que vem valendo a aposta

Ticker: OL:GIG / STO:GIGSEK

Website: www.gig.com

Uma indústria que eu gosto é a de apostas. Mais especificamente, aposta online. Eu sei que dizer isso já faz muita gente torcer o nariz. Foi-se o tempo do jogo do bicho como instituição nacional. Hoje falamos em apostas e o que vem na cabeça são as milhares de opções de sites de apostas esportivas. Todos eles empregando sub-celebridades em publicidades de gosto duvidoso. O glamour foi extinto. Não é mais o poderoso chefão que distribui brinquedos para as crianças da comunidade enquanto desafia as proibições da lei de dentro da sua própria casa. Ao invés disso, hoje temos empresas sediadas fora do país em jurisdições como Curacao. A conversa jogada fora lá no ponto onde fazemos a fezinha também morreu. Agora é cada um por si do isolamento do seu smartphone. Apostar virou um pecado frio. E o brasileiro até romantiza o pecado, mas jamais a frieza.

Já os investidores que se aproximaram da frieza não tem do que reclamar. A indústria de apostas online talvez tenha sido a mais bacana que vi nos últimos anos, com muitas mudanças e crescimento. Foi uma indústria que comecei a acompanhar em 2020, quando a pandemia ajudou a empurrar os apostadores para o mundo virtual. Desde o início que os nórdicos chamam atenção nessa área. Os leitores mais antigos vão lembrar de quando fizemos o perfil da sueca Evolution Gaming. Isso foi há um ano e, até aqui, +40% de valorização. Hoje voltaremos para a mesma região, para a mesma indústria e, com sorte, daqui a um ano teremos história semelhante pra contar.

Hoje vamos com a Gaming Innovation Group (GiG)!

O NEGÓCIO

A GiG é uma empresa de tecnologia que fornece plataforma e soluções de mídia para operadores de iGaming ao redor do mundo. A empresa tem sede em Malta e é listada tanto em Estocolmo quanto em Oslo.

É fácil olhar para um site de apostas e achar que tudo aquilo que vemos foi feito internamente pela empresa. Mas a verdade é que não é assim que funciona. A indústria de iGaming possui vários players. Existem os operadores, os afiliados, os fornecedores de odds, os desenvolvedores de jogos e os fornecedores de plataformas. É o trabalho de toda essa turma que leva um indivíduo qualquer a apostar da tela do seu smartphone, seja em um cassino online ou em um site de apostas esportivas.

A GiG já tentou acumular a função de todos esses players mas a estratégia de abraçar o mundo com as pernas não funcionou. A empresa precisou então passar por um reposicionamento estratégico e hoje a GiG reporta apenas os segmentos de ‘Media’ e ‘Platform & Sportsbook’.

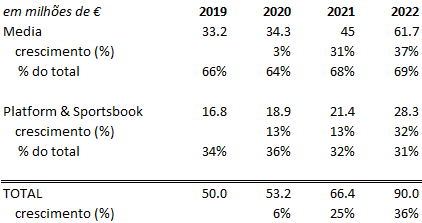

1. MEDIA

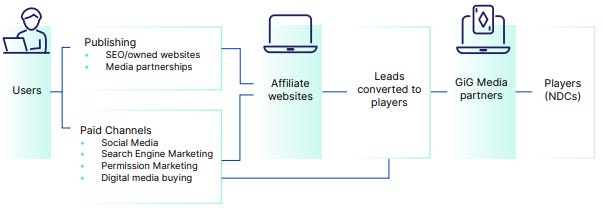

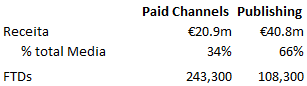

O segmento GiG Media existe desde 2015 e, ao longo do tempo, ganhou musculatura com aquisições importantes como a Rebel Penguin em 2017 e a AskGamblers em 2022. Esse segmento de mídia é o segmento de afiliados. Ou seja, é o segmento que traz clientes para cassinos online e apostas esportivas. A GiG converte usuários em depositantes (NDC = Net depositing customers) para os operadores tanto via Publishing quanto via Paid Channels:

Publishing compreende os sites operados pela própria GiG. Esses sites não são sites de apostas. São apenas sites informativos. Trazem notícias, odds, comparam diferentes casas de apostas e, no fim das contas, tentam transformar o visitante em cliente de um operador. Uma vez que esse cliente vira um apostador, o operador passa a encaminhar para a GiG parte da receita gerada com ele. Ok, vamos para um exemplo:

1- o rapaz quer fazer uma aposta em Man City x Arsenal e não sabe por onde começar. Ele vai no Google e digita “Apostar em jogo da Premier League”

2- Um site da GiG aparece logo no topo da pesquisa. O rapaz então clica no site da GiG para se informar sobre os diferentes sites de apostas para o jogo.

3- Depois de pesquisar as diferentes opções no site da GiG, o rapaz decide ir no betfair. Ele abre sua conta na betfair, deposita um dinheiro e faz sua aposta. A plataforma reconhece que o tráfego veio de um afiliado. No caso, o afiliado é um site da GiG.

4- A partir dai, sempre que esse rapaz fizer uma aposta na betfair parte do dinheiro que ele perder será encaminhado para a GiG. Ou seja, a GiG será remunerada não só pela aposta que o rapaz fez no jogo Man City x Arsenal, como em todas as outras apostas que ele fizer na betfair. No final das contas, a remuneração da GiG vai depender também do tempo de vida desse rapaz na betfair.

Esse tipo de arranjo é conhecido como ‘revenue share’ ou ‘revshare’, e são contratos perpétuos que garantem uma receita recorrente para a GiG. O outro modelo utilizado é o custo por aquisição (CPA), que representa apenas um valor único pago pela conversão. O CPA é o modelo mais tradicional mas a GiG liderou a migração para o modelo de revshare. A outra linha de receita que compõe a divisão da GiG Media é a ‘listing fee’, que é o valor que os clientes pagam para anunciar nos melhores espaços dos sites afiliados que pertencem à GiG.

A GiG possui mais de 100 sites afiliados. Existem sites menores, voltados a atrair apostadores de público local, e existem os sites de alcance global como wsn.com, askgamblers.com e casinotopsonline.com.

Além do portfólio de sites afiliados, a GiG fez também uma parceria com a News Corp UK no ano passado. A News Corp é a empresa do lendário Rupert Murdoch e eles são os donos do The Sun e do talkSPORT. Esses dois sites de notícias atendem milhares de pessoas e agora a GiG é a responsável por operar a seção de apostas desses canais. A parceria fez tanto sucesso que está se expandindo para a Irlanda e os Estados Unidos.

Já Paid Channels é um serviço de campanhas online que a GiG faz para converter usuários em clientes para os operadores de iGaming. Entre os diferentes canais que a GiG usa estão (1) buscadores como Google e Bing; (2) redes sociais; (3) marketing direto via e-mail e (4) display de banners e pop-ups em sites parceiros. Esse sub-segmento é muito dependente da compra de espaço em plataformas como o AdWords e o YouTube, o que acaba limitando as margens da GiG. Para esse modelo funcionar, a GiG precisa ser eficiente na alocação de recursos entre os diversos canais. Caso a campanha não seja capaz de converter um bom número de usuários em depositantes (NDC = net depositing customer) para os operadores, é a GiG que fica com o prejuízo pelo espaço comprado.

A GiG também usa esses canais para testar a água em uma nova região. Se a campanha for bem em um lugar onde eles ainda não tem uma presença de Publishing, a GiG começa então a desenvolver sites afiliados pra lá.

2. PLATFORM & SPORTSBOOK

Nesse segmento estão as plataformas proprietárias desenvolvidas pela GiG. Quem são os clientes que contratam essas plataformas? Os operadores. Os operadores contratam a GiG em um modelo SaaS e usam a plataforma pra criar seu front-end e integrar os diferentes serviços necessários como métodos de pagamento, oferta de odds, seleção de jogos, CRM, etc.

Os operadores poderiam fazer tudo sozinhos? Poderiam, mas daria um trabalho desgraçado se cada um tivesse que ter um time de desenvolvedores próprio e fosse contratar todos os fornecedores necessários. Seria ainda mais difícil para operadores menores e para operadores sem experiência online, como os cassinos terrestres. Além do mais, é discutível se eles economizariam dinheiro no processo já que o tamanho que a GiG alcançou como intermediária trouxe uma economia de escala. Então o mais fácil é contratar a plataforma da GiG, escolher os módulos e lançar sua presença online o mais rápido possível. Esse foi o caminho escolhido pela maioria dos cassinos presenciais que tiveram que expandir seus negócios para a internet sob pena de perder market share para os concorrentes virtuais. É a tal da estratégia omnichannel para cassinos, um movimento muito favorável para a GiG.

GESTÃO & TRANSFORMAÇÃO

Agora que sabemos um pouco de como as coisas funcionam é hora de ver como chegamos até aqui. Como eu falei no início, a GiG precisou passar por uma certa reestruturação. O nome do antigo CEO é Robin Reed. Reed foi um dos fundadores e foi também o cara que liderou a companhia até 2019. Foi inclusive sob seu comando que a GiG se tornou pública, em 2015. A estratégia de Reed era agressiva. Seu objetivo era fazer da GiG uma empresa dominante em toda a cadeia da indústria de iGaming. Pra isso, ele servia tanto B2C quanto B2B.

Como costuma ser o playbook de toda liderança mais agressiva que quer sair dominando tudo o rápido possível, a GiG acabou se complicando com má execução e aumento de dívida para financiar uma intensa atividade de M&A de mérito questionável. A coisa começou a mudar quando um sujeito chamado Petter Nylander assumiu o Conselho em 2018. Nylander é um cara com vasta experiência na indústria de iGaming, tendo sido até CEO da Unibet. Não demorou muito para Nylander enxergar os problemas, reunir o conselho e pressionar por mudanças. Reed, contudo, resistiu. O homem que ajudou a construir a GiG não parecia mais ser o melhor nome pra continuar o trabalho. Uma dinâmica natural, já que muitas vezes empresas em diferentes fases exigem lideranças de diferentes perfis. O resultado é que Reed foi devidamente conduzido para fora do seu cargo. Nada como um conselho que faz seu trabalho, não é mesmo?!

Richard Brown foi o nome escolhido pra ocupar a cadeira vazia do CEO. Brown já estava por lá. Entrou em 2016, foi responsável pelo GiG Media (melhor segmento do grupo) e era o COO até finalmente assumir como CEO. Brown e o conselho se entenderam no que deveria ser feito logo de cara: (1) Trazer estabilidade financeira e (2) Se livrar do B2C e focar apenas em B2B.

Com poucos meses no cargo, Brown vendeu todos os ativos B2C para a Betsson. Os ativos em questão incluiam os operadores Rizk, Guts, Kaboo e Thrills. Como parte do acordo de venda, todas as marcas continuariam usando a plataforma da GiG por um mínimo de 30 meses. A GiG recebeu €31 milhões pela venda, que foi utilizado para pagamento de dívida. Além desses €31 milhões, existem também as taxas do uso da plataforma durante o período de 30 meses, levando o valor total da transação para ~€50 milhões. A relação da GiG com a Betsson acabou saindo melhor que a encomenda, com a Betsson tendo ampliado o uso da plataforma GiG para outras operações da empresa.

Essa decisão de abandonar B2C resolveu vários problemas. Para começar, ajudou a companhia a se desalavancar e a se livrar de uma dívida que estava pra vencer. Além disso, liberou recursos para focar nos segmentos mais lucrativos. E por fim, resolveu um grande pepino estratégico. Ao também atuar como B2C, a GiG limitava seu crescimento no lucrativo B2B. Isso porque os operadores viam na GiG um concorrente e assim evitavam a empresa na hora de fechar contratos. Com o fim do B2C, esse conflito morreu e o volume de contratos B2B cresceu.

“Estou muito animado com esta transação, pois ela oferece várias vantagens para a GiG. Ao mesmo tempo em que coloca a empresa em uma posição financeiramente sustentável, ela nos dá a capacidade de focar onde vemos valor real de longo prazo para o acionista. Esta transação serve como um direcionamento estratégico dos esforços da Companhia para o segmento B2B. A oferta de serviços B2C e B2B teve sinergias no passado, no entanto, as atuais prioridades conflitantes das duas áreas de negócios e o aumento da complexidade do mercado diminuíram o potencial de oferta em ambas as frentes e nossa capacidade de conquistar novos clientes.”, Richard Brown sobre venda de B2C pra Betsson

Brown assumiu a GiG em setembro de 2019 e desde então a empresa segue em constante crescimento. Nesses últimos quatro anos, Brown tomou importantes decisões que foram além de simplesmente acabar com B2C. Brown liderou cortes de despesas operacionais, descontinuou o estúdio de desenvolvimento de jogos (obs: difícil competir com a Evolution), reorganizou o segmento de Sportsbook, fez boas aquisições pontuais e expandiu e diversificou novos contratos com operadores.

Entre as ações mais recentes de Brown, dá pra destacar três:

1- Aquisição da Sportnco:

A área de Sportsbook sempre foi um motivo de frustração para os investidores da GiG. Diferentemente da oferta de Plataformas, o Sportsbook da GiG nunca alcançou uma penetração relevante e nem se provou uma operação muito rentável. Acontece que a oferta de Sportsbook não dá pra simplesmente ser descontinuada como fizeram com B2C. Seria um desperdício, considerando o crescimento da indústria e o potencial de complementar a oferta de Plataformas. A GiG então foi resolver esse problema no mercado de M&A e, em Abril de 2022, comprou a francesa Sportnco por ~€50 milhões (stock+cash).

A Sportnco é um dos maiores nomes do setor de fornecimento de plataformas de apostas esportivas e tem clientes famosos como Betway e NetBet, além de operadores terrestres. A GiG fez essa aquisição confiante de que conseguiria muitas sinergias incorporando a Sportnco às suas soluções e, inclusive, substituiu todo o segmento de Sportsbook que tinha dentro de casa pela Sportnco. Até aqui vem dando certo. A aquisição da Sportnco já foi completamente absorvida nesse 2T 2023 e o segmento está com bom ritmo de crescimento. Uma vantagem adicional dessa aquisição é que a Sportnco complementou a oferta geográfica da GiG. A francesa tem forte presença em territórios europeus como Espanha, Grécia e França, além da América Latina.

2- Aquisição da AskGamblers:

Em Dezembro de 2022 a GiG anunciou um acordo com a Catena Media para a compra da AskGamblers, além de outros afiliados menores. A AskGamblers é um dos principais sites afiliados do mundo e a aquisição consolida a GiG como o principal player do setor. Os termos da compra foram bem favoráveis, uma das vantagens de comprar ativo de empresa em dificuldades. O total foi de ~€45 milhões, ou 4x ebitda, sendo €20 milhões em dinheiro no ato, €10 milhões em 12 meses e €15 milhões em 24 meses.

3- Separação das operações

A GiG começou esse ano um estudo estratégico pensando em separar as operações de Media e Platforms & Sportsbook em duas empresas independentes.

“Acredito fortemente que uma cisão tem o potencial de remover obstáculos e abrir novas possibilidades para cada segmento de negócios e que podemos criar duas empresas de muito sucesso.”, Richard Brown

Eu acho uma boa decisão. Os segmentos já operam de forma independente e uma separação pode gerar um rerating ao eliminar o desconto de conglomerado. Nas palavras de Petter Nylander, “Cada um dos nossos segmentos atingiu tal maturidade que faz todo o sentido avaliar uma possível divisão. Estamos ansiosos para iniciar o estudo e ver como podemos maximizar o operacional e o valor para os acionistas.”

Seja como for, o estudo começou no início do ano e a expectativa é que siga por todo 2023. Da minha parte eu também não ficaria surpreso se a GiG vendesse a operação de Patforms e ficasse apenas com o mais atraente segmento de Media. Vamos ver.

Essa potencial mudança estratégica vem no embalo de outra grande mudança para a GiG. Depois de sete anos, dos quais quatro como CEO, Richard Brown vai sair. Em janeiro de 2024 ele irá assumir como CEO do Glitnor Group, uma empresa responsável por jogos como Lucky Casino, HappyCasino e Swintt. A tendência diante dessas mudanças é que cada segmento fique com sua liderança. Jonas Warrer, CMO e MD de Media, seguirá comandando a equipe de Media. Já ‘Platform & Sportsbook’ deve buscar um novo nome.

COMPETIÇÃO

Como quase sempre é o caso, existem os concorrentes. Mas a GiG está bem posicionada dentro dos ambientes onde atua. O segmento de Media tem competidores como a Catena Media, XLMedia, Raketesh e Better Collective. Os dois maiores seriam a sueca Catena, que vem com alguns problemas de gestão, e a dinamarquesa Better Collective. Como o segmento de mídia é dependente de buscadores e redes sociais, a vida acaba ficando difícil para um novo competidor. Isso porque empresas líderes como a GiG e a Better Collective possuem não só recursos financeiros como o know-how sobre como comprar ads maximizando o retorno sobre investimento.

Já em Platforms, os maiores competidores são Playtech, Nyx, Oryx, and GAN. Apesar da competição, o que acontece nesse segmento é que os concorrentes estão espalhados por diferentes regiões geográficas. A GiG focou em alguns mercados menores europeus onde enfrenta pouca concorrência.

A iniciativa de diversificar geograficamente é especialmente importante nessa indústria. A GiG começou na Escandinávia, se espalhou na Europa e começa a aumentar sua presença nos Estados Unidos e América Latina. Concentração geográfica é historicamente um risco desse tipo de negócio. É assim porque operações concentradas em uma única jurisdição acabam muito expostas a possíveis mudanças de regulação. A GiG tem uma operação bem diversificada, o que não só protege seu negócio como ajuda a ganhar novos clientes que almejam participar em diferentes mercados.

AOS FINALMENTES

A GiG é um belo caso de reestruturação que deu certo. Por ter tido um histórico turbulento de empresa pública sob o antigo CEO, talvez a GiG hoje ainda cause desconfiança em alguns investidores. Isso poderia ajudar a explicar o preço de tela da empresa. A GiG hoje negocia a <6x 23 ebitda e <5x 24 ebitda. Esses são patamares humildes para uma empresa de boa gestão, crescimento predominantemente orgânico de 30% e com uma margem crescente de +40% com expectativa de alcançar +50% em 24. O segmento de mídia é especialmente interessante dado o perfil recorrente da receita, o ritmo de expansão do mercado potencial, a alta margem, o caráter duopolista da indústria (Better Collective é o outro player) e a capacidade de geração de caixa. Para dar uma idéia, a Better Collective negocia a 12x ebitda. Não que a GiG mereça um múltiplo nesse nível mas um re-rating na faixa de 8x é razoável e eu acredito que a empresa tem um claro caminho pra fazer +100% em 18-24 meses sem precisar de nenhuma previsão muito agressiva.

A GiG hoje é uma pequena empresa com apenas €320 milhões de valor de mercado. Ser uma small-cap listada apenas em bolsas como a de Oslo e Estocolmo também não faz da GiG uma empresa exatamente popular. A GiG tem baixíssima cobertura institucional e seu caráter de sin stock também afasta alguns investidores como a turma do ESG. Simplificar esse dual-listing e listar a GiG em alguma bolsa maior como NYSE seriam excelentes catalisadores.

Por fim, um outro fator de risco é o impacto que uma potencial recessão poderia ter nos negócios da GiG. Ironicamente a indústria de apostas é relativamente resistente a recessões. Faz certo sentido até, se pensarmos que é justamente nesses períodos que mais precisamos que nossa fezinha dê certo. E para a natureza humana, precisar que alguma coisa aconteça já é meio caminho pra acreditar que ela vai acontecer.

Enfim, isso é o que temos pra hoje. Espero que tenham gostado

Uma boa semana pra vocês e, como sempre, obrigado pela leitura!

Leo Caroli

Disclaimer: Long shares

Aprendi demais. Ótimo artigo