Ganhos legais, ganhos morais

Ganhos legais, ganhos morais

Buffett, Munger e um velho case de tabaco

Boa tarde, nobres leitores!

Como vocês sabem, nosso espaço não é para os sensíveis. Aqui nós falamos de marcas de luxo, bebidas, apostas e stripclubs. É possível que tenhamos estourado a cota dos pecados capitais. Mais do que possível, provável. Não é minha culpa que a natureza humana transforme os pecados em bons investimentos em potencial. Os pecados tem uma vantagem competitiva única, que é o impulso do ser humano de se render aos seus produtos.

Não somos, no entanto, selvagens. Ou ao menos não deveríamos ser. Nosso intelecto é importante arma para colocarmos freios em ímpetos irracionais. Então é natural refletirmos sobre, entre outras coisas, a moralidade de onde colocamos nosso dinheiro. Será que deveriamos evitar um ou outro investimento, por mais atrativo que ele seja? Veja bem, não estou falando aqui de rótulos que servem apenas como ferramenta da marketing e captação de recursos. Estou falando de bússola moral interna e nada mais.

Foi pensando nessas coisas que me lembrei de um velho case de Buffett & Munger, o case da Conwood! Para me auxiliar nesse post, recorri a esse excelente tweet do também excelente @turtlebay_io

"Warren contou a história da oportunidade de comprar a Conwood, a segunda maior fabricante de tabaco de mascar. Nunca vi um negócio melhor, e mascar tabaco não traz os mesmos riscos à saúde que fumar. Todos os diretores mascavam tabaco – era admirável da parte deles comer da própria comida. Warren e eu nos sentamos e dissemos que nunca veríamos um investimento melhor. É um produto legalizado e podemos comprá-lo por um preço maravilhoso, mas não vamos fazer isso. Outro sujeito fez e ganhou alguns bilhões de dólares fáceis. Mas não tenho um pingo de arrependimento. Acho que há muitas coisas que você não deveria fazer porque está abaixo de você." Charlie Munger

Palavras fortes de Munger. Vamos ver o que aconteceu.

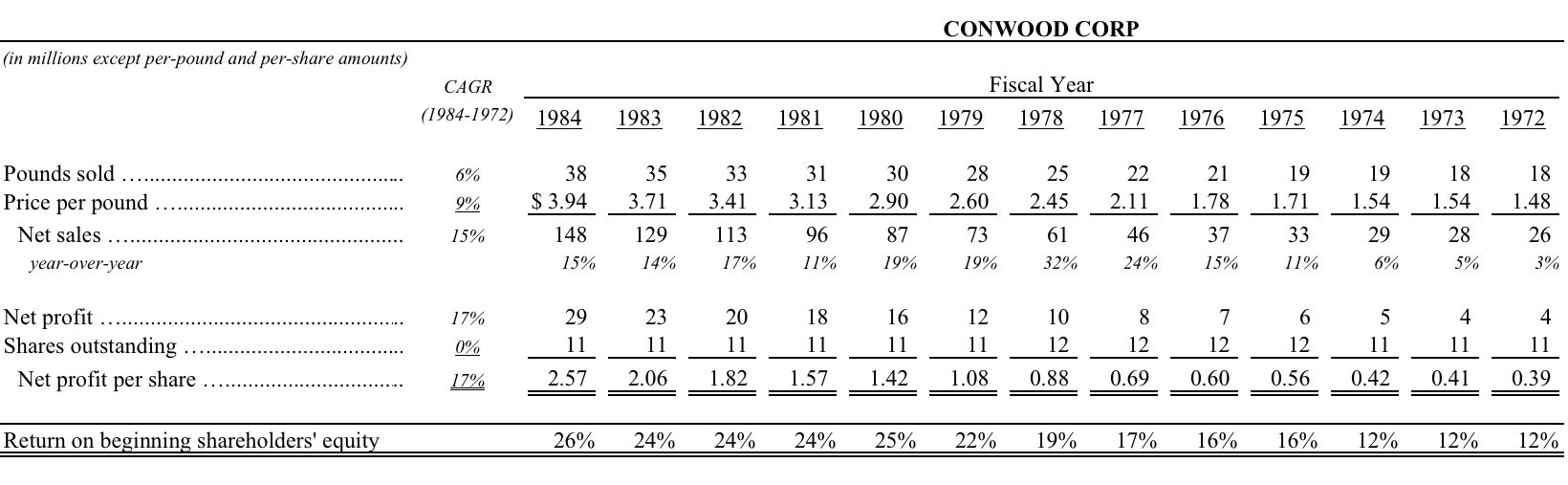

Bem, tudo começou em 1984. Bastante tempo. A Conwood era uma firma de Memphis que vendia milho de pipoca, inseticida pra uso doméstico e tabaco de mascar. O tabaco de mascar era o principal produto dentro dessa curiosa diversificação. Em um belo dia de 1984, a Conwood foi abordada pela Gulf Broadcast Company. Na mesa, uma proposta de aquisição de $33.50 por ação da Conwood. Um prêmio de ~20% sobre o valor de tela. O negócio daria luz a um conglomerado ainda mais curioso já que a Gulf era dona de estações de TV e rádio, uma distribuidora de medicamentos e um braço de real estate. As partes, no entanto, não chegaram em um acordo e a negociação morreu.

Acontece que a Conwood parece ter gostado da idéia de uma venda. A empresa manteve um contrato de prestação de serviços com uma tal de Resource Holdings (RH). A RH era uma empresa de consultoria financeira que intermediava transações de fusões e aquisições. De acordo com o contrato firmado em 1985, a RH seria recompensada caso encontrasse um comprador para a Conwood.

E quem poderia ser um bom casamento pra Conwood? Acertou quem disse Berkshire Hathaway!

A Berkshire tinha dinheiro e era um comprador amigável. ‘Ser amigável’ nunca foi a norma no mercado de capitais, mas os anos 80 estiveram de parabéns. Foi a época dos LBOs e das ofertas hostis. O ápice foi em 89, com a KKR comprando a RJR Nabisco por $31.1 bilhões em um evento que virou livro e filme. O livro é melhor, diga-se.

Mas voltando ao assunto, a Berkshire parecia a casa ideal para a Conwood. Lembrem-se do que Buffett falou certa vez sobre o negócio de cigarros:

“Custa centavos pra fazer e vende por dólares, é viciante e existe uma fantástica lealdade pelas marcas”, Warren Buffett

A Berkshire também já possuia um histórico de envolvimento na indústria. No início dos anos 80, Buffett fez um bom dinheiro na venda da R.J. Reynolds para a Nabisco. Foi essa fusão que deu origem à RJR Nabisco, aquela que no final da década acabaria nas mãos da KKR. O engraçado é que o envolvimento de Buffett não parou ai. Depois do LBO, a dívida da RJR Nabisco ficou tão alta que seus bonds começaram a negociar com muito desconto. Buffett acreditou na capacidade de pagamento da empresa, comprou milhões em junk bonds com yields de 14.4% e, um ano depois, embolsou $150 milhões quando a RJR Nabisco resgatou os bonds pelo valor de face.

Logo depois, em 1985, a Berkshire ganhou outra bolada com a venda da General Foods para a Philip Morris. Foi um período em que empresas de tabaco investiram bilhões na indústria alimentícia com o objetivo de criar conglomerados de consumo com melhor perfil de crescimento e rentabilidade. E, de ações a junk bonds, Buffett estava sempre lá pra fazer dinheiro de todo jeito.

Pra tornar tudo ainda mais fácil, a Conwood era também uma boa empresa. Mais de uma década de crescimento de receita, sem diluição, com geração de caixa e com um pricing power que permitia aumentar o preço ao mesmo tempo em que aumentava as vendas unitárias.

Ok, vamos recapitular. Uma indústria conhecida de Buffett, um produto com bom economics e uma empresa de qualidade sendo ofertada por um bom preço. O Oráculo não deixaria isso passar, certo? Errado! Munger e Buffett falaram sobre o caso na reunião da Berkshire em 2005:

Charlie Munger: Acho que ele está perguntando se existem alguns negócios que nós não teriamos como subsidiárias da Berkshire, embora sejam negócios maravilhosos. Então, nós estamos rejeitando algumas oportunidades de negócios por questões morais?

Warren Buffett: Sim, bem, nos referimos em reuniões anteriores a uma que fizemos com base nisso. Nós teremos ações de empresas que nós não gostaríamos de possuir todo o negócio. Não tenho certeza se a lógica é perfeita nisso, mas nós não teríamos problemas em possuir ações de uma empresa de cigarros. Mas nós não gostaríamos de fabricar cigarros, entende?! Podemos ser donos de uma empresa de varejo que vende cigarros. Quero dizer, há todo o tipo de gradações.

Há coisas que nós não queremos possuir e ser responsáveis por seus negócios, e que não temos nenhum problema em possuir suas ações ou bonds. Há alguns anos atrás Charlie e eu fomos para onde? Memphis?

CM: Isso.

WB: Isso, nós fomos convidados e fomos dar uma olhada em uma empresa que fazia um produto perfeitamente legal, provavelmente um dos melhores negócios que já vimos em termos de economics.

CM: Absolutamente.

WB: Até hoje vai indo muito bem. Nós fomos para um hotel e nos reunimos na sala com as pessoas donas do negócio. E as pessoas eram pessoas perfeitamente decentes. E eles descreveram o negócio para a gente. E descemos no saguão.

E pelo que me lembro, sentamos no saguão e decidimos que não queríamos estar naquele negócio. E, você sabe, as linhas não são perfeitas nesse tipo de coisa.

Quero dizer, tenho certeza de que pode haver anúncios no Buffalo News que estão vendendo algum serviço de investimento ou algo que me assustaria se conhecesse as pessoas envolvidas ou o que elas estão vendendo.

Se você possui uma varejista, provavelmente estará vendendo cigarros quando você mesmo não acha que você deveria fumar ou que seus filhos deveriam fumar. Essas coisas não são perfeitas.

Mas nós rejeitamos algumas ofertas, a mais dramática sendo essa porque nós fomos até lá, nos custou uma viagem de 1,000 milhas para finalmente encarar o fato de que nós não queriamos ser donos daquilo.

Charlie, você tem alguma coisa pra acrescentar?

CM: Não, mas aquilo foi interessante porque nós éramos jovens e pobres para os padrões atuais. E, você sabe, nós somos humanos. E nós pudemos ver que era como colocar $100 milhões em uma cesta, tacar fogo e ir embora. (risos)

WB: Você está fazendo eu me sentir mal. (risos)

CM: Nós tomamos a decisão numa boa e sem dificuldade, mas deu uma certa pontada. (risos)

Buffett estabelece essa distinção moral entre possuir uma ação e possuir o negócio inteiro. É interessante, principalmente vindo de alguém que passa tanto tempo falando sobre encarar a compra de uma ação como a compra de todo o negócio. Sem julgamentos da minha parte. Como eles disseram, as linhas realmente não são perfeitas e, no final, somos todos humanos.

Enfim, fato é que Buffett e Munger não quiseram comprar a Conwood e, como diz o ditado, “one man's trash is another man's treasure”. E o homem que sorriu de orelha a orelha com esse tesouro foi um sujeito chamado Jay Pritzker. A família Prizker é um tradicional clã de Chicago e também uma das mais ricas famílias americanas.

Jay Pritzker foi o grande nome a frente dos negócios da família nos anos 80. Foi ele quem fundou o Marmon Group (hoje pertencente à Berkshire, vejam só) e a cadeia de hotéis Hyatt. Jay tinha relação comercial com Seslowe, o homem a frente da Resource Holdings. Quando o nome da Conwood chegou na sua mesa, Jay foi rápido em bater o martelo. O valor da operação? $36 por ação, totalizando ~$400 milhões. Com cerca de ~$50 milhões em caixa líquido, o negócio saiu por <7x EBIT.

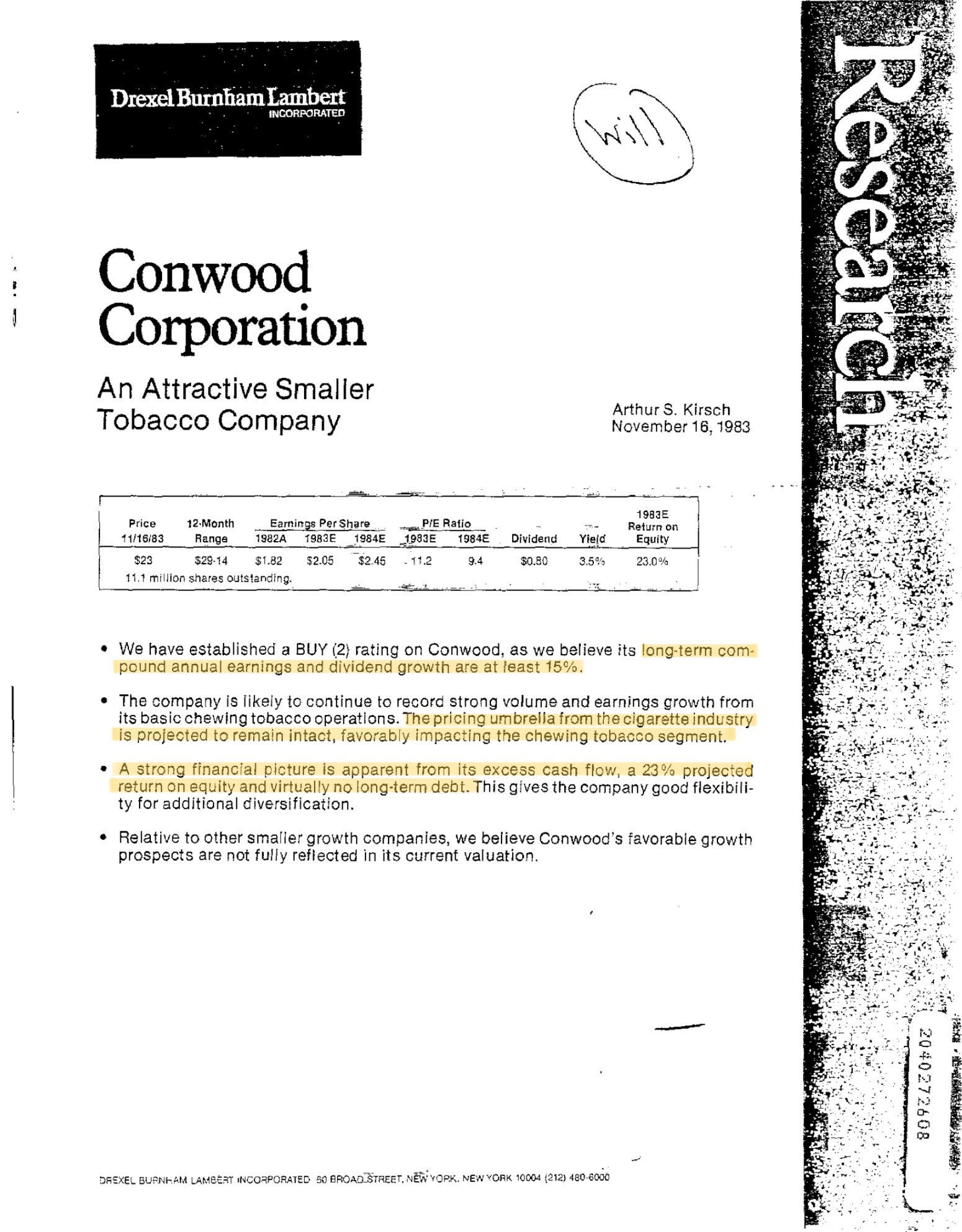

Mas o valor da operação é apenas parte da equação. A outra parte é a maneira como a operação é estruturada. Vamos olhar de novo as peças nesse tabuleiro: empresa estável, crescimento constante, sem dívida, alto saldo e conversão de caixa e pricing power em plena época dos LBOs. O que vocês acham que aconteceu? Conwood era um candidato tão óbvio que até a Drexel Burnham se derreteu com um BUY rating para a companhia. Lembrando aqui que a Drexel Burnham era a casa de Michael Milken, o pai dos junk bonds e uma das principais figuras da onda dos LBOs dos anos 80.

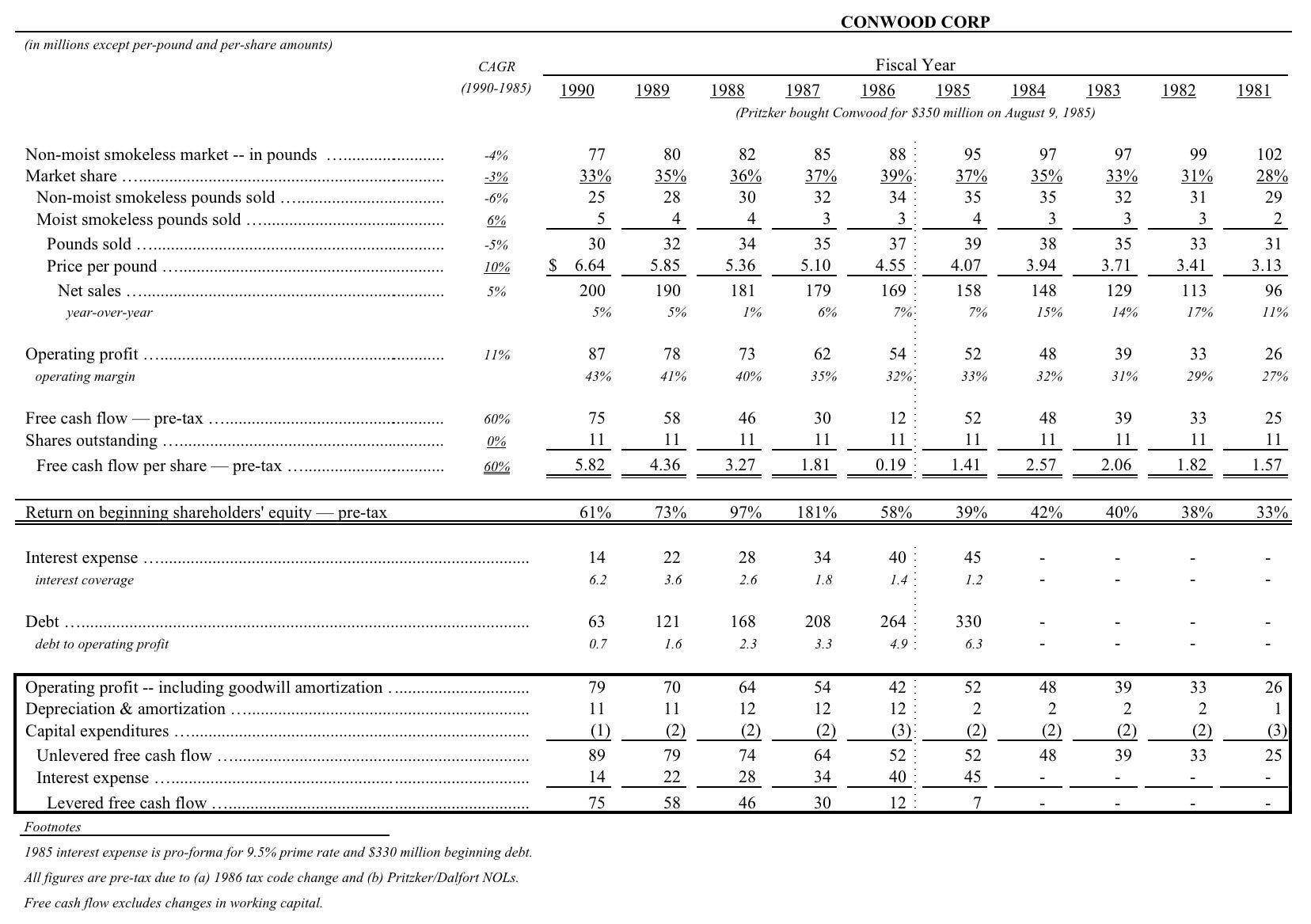

Sim, o óbvio foi feito. Jay Pritzker financiou a compra da Conwood com um enorme volume de dívida. Dos $350 milhões necessários para a operação - já que a empresa tinha um caixa líquido de $50 milhões - $330 milhões foi em dívida. Isso mesmo, 94% loan-to-value e 6.3x debt/ebit.

Acontece que o perfil da Conwood era tão adequado pra uma operação desse tipo que a dívida foi sendo reduzida em ritmo acelerado e desapareceu do balanço da empresa em poucos anos:

A questão que fica agora não é se a operação de Jay Pritzker deu dinheiro, mas o quanto a operação de Jay Pritzker deu de dinheiro. Infelizmente Jay Pritzker já havia falecido e a família estava em uma briga interna quando a história da Conwood se encerrou para os Pritzkers. Jay faleceu em 1999 e a Conwood foi vendida por $3.5 bilhões em 2006 para a Reynolds. Sim, é essa mesma Reynolds que vocês estão pensando. A gente roda, roda e acaba sempre nos mesmos personagens. Os Estados Unidos estavam impondo restrições aos cigarros e a Reynolds viu na Conwood um caminho para diversificar sua operação para o tabaco de mascar.

Além dos $3.5 bilhões da venda, estima-se que a família Pritzker recebeu $1.5 bilhão da Conwood em dividendos ao longo dos anos. Da maneira como a aquisição foi estruturada, Jay Pritzker entrou com apenas $20 milhões e alavancou seu retorno com a operação. Pra tornar tudo ainda melhor, Jay Pritzker comprou a Conwood usando uma subsidiária da família cheia de benefícios fiscais, os famosos NOLs que já explicamos em postagens passadas.

Nada mal, não é? Talvez não seja nada mal para mim, certamente não foi nada mal para Jay Pritzker, mas não foi o suficiente para Warren e Charlie.

Mas e pra você?

Você deixaria passar 260x em 20 anos por se tratar de uma empresa de tabaco?

Onde você desenha suas linhas?

Não precisa me responder, claro. Mas é um bom exercício pra fazer sozinho. Afinal, não somos selvagens.

Ou não deveriamos ser.

Um grande abraço,

Leo Caroli

Outras citações sobre o assunto:

“Não tenho nenhum problema em comprar ações ou bonds de empresas que se envolvam em atividades que eu mesmo não endossaria, mas teria problemas em possuir e administrar as atividades eu mesmo.”, Warren Buffett

“As empresas devem ter o bom senso ético de se policiar: toda empresa deve ter uma longa lista de coisas que estão abaixo dela, mesmo que sejam perfeitamente legais.”, Charlie Munger

“Não afirmamos ter moral perfeita, mas pelo menos temos uma enorme área de coisas que, embora legais, estão abaixo de nós. Nós não os faremos. Atualmente, existe uma cultura nos Estados Unidos que diz que tudo que não vai mandar você para a prisão é OK.”, Charlie Munger

Links:

Reunião Berkshire 2005:

https://buffett.cnbc.com/video/2005/04/30/afternoon-session---2005-berkshire-hathaway-annual-meeting.html

Conwood in Talks Over Acquisition, NYT, 1984:

https://www.nytimes.com/1984/03/27/business/conwood-in-talks-over-acquisition.html

Pritzkers In Deal To Add Conwood, NYT, 1985:

https://www.nytimes.com/1985/06/22/business/pritzkers-in-deal-to-add-conwood.html

Reynolds buys Conwood for $3.5bn, FT, 2006:

https://www.ft.com/content/1264fe96-d45c-11da-a357-0000779e2340