PD-Rx Pharmaceuticals

PD-Rx Pharmaceuticals

Baixo preço, baixo disclosure

Ticker: OTC:PDRX

Website: www.pdrx.com

Tem coisa de três semanas que a cidade de Omaha recebeu sua anual peregrinação de capitalistas ávidos pelas palavras de sabedoria de Buffett e Munger. E, claro, ávidos também por um pouco de networking e fotos com estrelas globais do value investing. As reuniões da Berkshire vão se tornando cada vez mais valiosas a medida que o tempo passa e Munger e Buffett se aproximam dos 100 anos. A verdade é que a essa altura existe certo viés da escassez atraindo os 30 mil peregrinos para Omaha.

Para nossa felicidade, Munger e Buffett seguiram afiados e a reunião desse ano foi ainda melhor do que as anteriores. Acredito que nesse ritmo - e mantendo essa dieta balanceada de Sees Candies, hamburguer e Coca-Cola - ainda veremos os dois por alguns bons anos. Tomara!

Da minha parte, eu não estava lá. Infelizmente. Eu também teria feito todo o trajeto de ouvir a dupla + networking + fotos com as celebridades . Mas isso não quer dizer que não podemos homenagear os oráculos de outra forma. Nós podemos. E a melhor das formas de homenagea-los é imitando. Afinal de contas, “imitation is the sincerest form of flattery”.

Eu prefiro imitar o Buffett da Partnership porque o Buffett da Partnership é a minha versão favorita do velho oráculo. O jeito de imitar o Buffett da Partnership é simples e trabalhoso: a gente faz uma grande lista de empresas para ver, começamos no A, terminamos no Z e, com sorte, encontramos alguma coisa interessante no meio do caminho.

Alguma coisa como a PD-Rx Pharmaceuticals!

A PD-Rx é uma empresa que faz repackaging e distribuição de produtos farmacêuticos. Através do repackaging é possível pegar uma grande quantidade de um determinado medicamento e distribuir em quantidades menores para farmácias e clínicas médicas.

Eu poderia ficar um tempo aqui escrevendo sobre os benefícios de porcionar os medicamentos, sobre a indústria de repackaging, sobre as exigências do FDA e dai por diante. Só tem dois problemas: um é que eu não sei muito disso e outro é que não faz muita diferença para o que eu quero escrever.

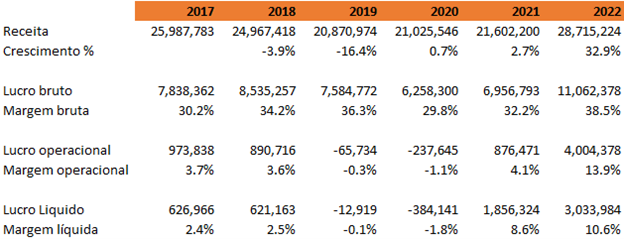

O case da PD-Rx é apenas um case de valuation em uma operação de bom histórico. Vamos lá para os números:

O crescimento no último ano parece animador mas vale lembrar que o comparativo anterior ainda era de uma base muito afetada pelo Covid, que reduziu bastante as visitas médicas presenciais. Mais realista do que acreditar que vamos seguir vendo um espetáculo de crescimento é assumir que a receita da PD-Rx fique ai na casa dos 20 e poucos milhões de dólares. De forma geral esse é um patamar que se mantem desde 2007-2008, conforme atesta esse gráfico de fabuloso design criado pela própria empresa:

O bacana desse gráfico é que ele vai até 1987, que é o ano de fundação da companhia. Não é toda empresa desse tamanho que publica um histórico assim. Quando falo “desse tamanho” estou me referindo a uma empresa com pouco menos de 10 milhões de dólares de valor de mercado. Pois é, a PD-Rx é bem pequena e não é pra qualquer um. Mais uma vez deixo nossos amigos gestores de grandes fundos na mão aqui. Prometo que a próxima será mais interessante para eles.

Mas voltando a PD-Rx, um risco é acontecer aquilo que aconteceu ali em 2015/2016. Na época a empresa perdeu mais de 1/3 de todo seu faturamento porque houve um grande corte na demanda por um determinado medicamento. Empresas desse porte tendem a ser mais vulneráveis a concentração de produtos e clientes. Atualmente o principal cliente corresponde por incríveis 56% da receita total da PD-Rx e foi um grande catalisador para esse aumento da receita do último ano.

O gráfico com o histórico do resultado líquido da PD-Rx deixa claro que estamos diante de um business de verdade. Nada de gastos com eternas promessas de lucro em algum ponto distante. O que vemos é um bom histórico no bottom line. Não fosse pela pandemia e estariamos falando ai de mais de duas décadas de lucratividade sem parar. E foram duas décadas sob a batuta dos mesmos senhores.

Os executivos da PD-Rx estão lá basicamente desde sempre. O CEO Robert D. Holsey está lá desde a fundação e é médico e farmacêutico de formação. Outros nomes importantes são o do diretor de operações Jack McCall, que está lá desde 1989, o CFO Robert Baker, que entrou ainda na fundação, e o do diretor de operações farmacêuticas Ben Silva, que chegou em 2000. Nessa tropa de garotos, o mais jovem tem 63 anos e todos os outros tem mais de 70.

Como vai funcionar essa sucessão é um caso em aberto. Outro caso em aberto é o % de ownership de cada um. A companhia não divulga essa informação e nem tem obrigação disso. Pelo perfil da empresa e a baixa liquidez do papel eu imagino que os insiders tenham um bom percentual. Mas é apenas um palpite. Um outro palpite quando junto todos os pontos é de que uma venda não seria assim uma saida tão improvável. Mais do que isso, acredito que seria uma boa saida. Por que? Wait and see!

Esse não é um histórico tão longo quanto aqueles até 1987 mas pinta muito do mesmo quadro que já vinhamos vendo, com uma piora pontual na pandemia seguida de uma forte recuperação. O que tem de novo aqui é o baixíssimo nível de dívida líquida. É assim porque a PD-Rx historicamente não carrega dívida e é geradora de caixa. Apesar de ser uma boa proteção de downside, é possível argumentar que esses níveis de caixa sejam até exagerados. Não à toa, já foi motivo de dividendos especiais no passado pra retornar um pouco de capital para os acionistas.

Aliás, é aqui que a coisa fica interessante. A PD-Rx tem $3.30/ação em caixa. Se incluirmos o contas a pagar e receber na equação, esse valor vai pra mais de $5.2/ação. A PD-Rx tem mais a receber do que todo o seu passivo. Diga-se de passagem, 90% do que eles tem a receber vem daquele grande cliente.

Ah, claro, o preço do papel! Está em $6. Seis dólares americanos! Ou, em outras palavras, 0.87x BV e 3.3x ttm PE. E agora dá pra ver porque acho que uma venda seria interessante. Meu palpite é que daria pra negociar uma venda privada por 3x essa cotação atual.

Mas enfim, até lá o que temos é uma empresa pública. Barata, com bom histórico mas com alguns poréns. Já falamos do baixo valor de mercado, baixa liquidez e riscos de concentração. Além disso, a PD-Rx integra aquilo que é conhecido como expert market, que seria o menor nível de transparência entre as OTCs e dificulta a aquisição de uma participação. Algumas informações básicas como remuneração dos executivos nem são divulgadas. Da mesma forma, a PD-Rx não divulga relatórios trimestrais. O que nós temos são apenas os resultados publicados anualmente que, pelo menos, são auditados pela Grant Thornton.

Em investimentos nós raramente conseguimos tudo o que queremos. Muitas vezes é uma questão de saber onde devemos abrir mão. Com a PD-Rx não é diferente. Por tudo o que ela oferece, vale a pena abrir mão daquilo que ela não entrega?

Essa é sempre a questão…

Gostou? Então clica aqui embaixo pra compartilhar e se inscrever!

Excelente Leo!

Esse foi um dos meus preferidos.

Buffett bpl > buffett berkshire haha