Em 1984, Murray Stahl estava com a mente em outro lugar.

Ia para uma reunião de analistas no centro de Nova York, saiu do elevador e virou na direção errada. Caminhou até o fim do corredor e parou diante de uma porta com a inscrição “Texas Pacific Land Trust”. Percebeu o engano, deu meia-volta e seguiu para a reunião certa. Uma reunião sobre uma empresa de ouro que, segundo ele próprio, “não era grande coisa.”

Durante toda a reunião, sua mente não saiu daquela porta. Era como se tivesse deixado algo ali. Algo que insistia em não ser ignorado. Texas Pacific Land Trust…

No final, voltou. Bateu na porta. Era um pequeno escritório com uma única funcionária. Murray Stahl pediu um relatório anual daquela tal de Texas Pacific Land Trust e foi pra casa ler. O que encontrou era uma empresa listada na Bolsa de Nova York que havia falido em 1881 e que, desde então, só o que fazia era usar seu fluxo de caixa para recomprar suas próprias ações.

Quarenta anos depois, aquela descoberta acidental ainda estava no portfólio de Murray Stahl quando ele faleceu, em 07 de abril de 2026.

Uma tese sem graça

A Texas Pacific Land Trust nasceu de um colapso financeiro. Em 1888, a Texas and Pacific Railway Company faliu. Para satisfazer os credores, a companhia foi obrigada a transferir milhares de acres de terras que haviam sido concedidas pelo estado do Texas como incentivo para a construção da ferrovia para um fundo fiduciário chamado… Texas Pacific Land Trust.

O plano original era simples. Vender as terras de forma ordenada e usar o dinheiro para recomprar os títulos dos credores. O que aconteceu ao longo do tempo é que a trust manteve uma quantidade colossal de terras que se valorizou a medida que o mundo ao seu redor mudou.

As terras da TPL estão concentradas na Bacia Permiana, no oeste do Texas. Quando o fracking e os métodos de perfuração evoluiram, aquela região se transformou no maior campo de petróleo dos Estados Unidos. A TPL, detentora dos direitos minerais, não precisou fazer nada. Os royalties simplesmente chegaram. Depois vieram os direitos sobre a água e, nos últimos anos, a possibilidade de desenvolvimento de data centers nas suas terras.

Sem glamour, sem pipeline de produtos, sem capex, sem risco operacional. Só acres de terra com royalties perpétuos.

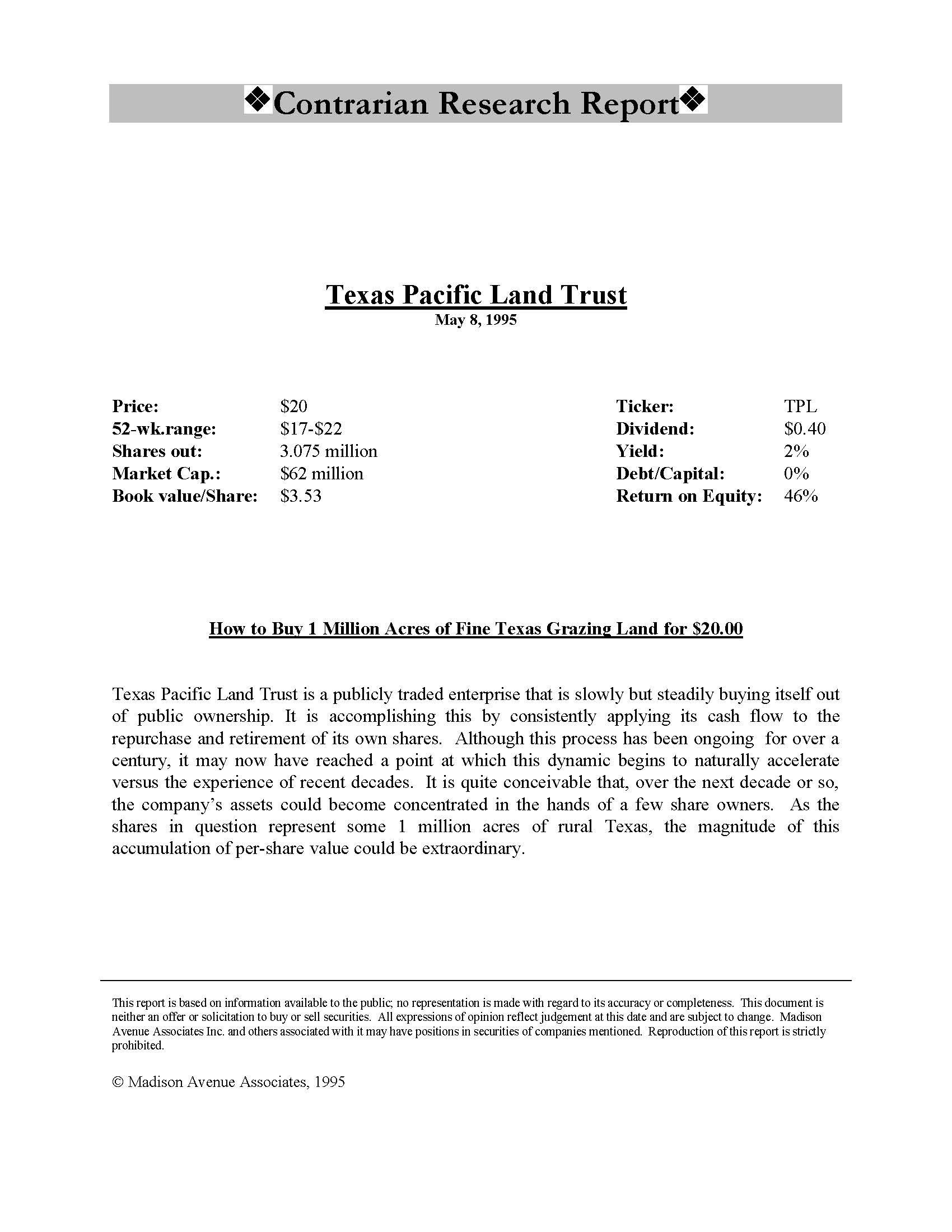

Em 1995, Murray Stahl publicou uma análise com um título bem auto-explicativo: “Como comprar 1 milhão de acres de terra no Texas por 20 dólares.”

Ninguém prestou atenção.

A Horizon Kinetics, empresa de Stahl, foi acumulando posição em silêncio.

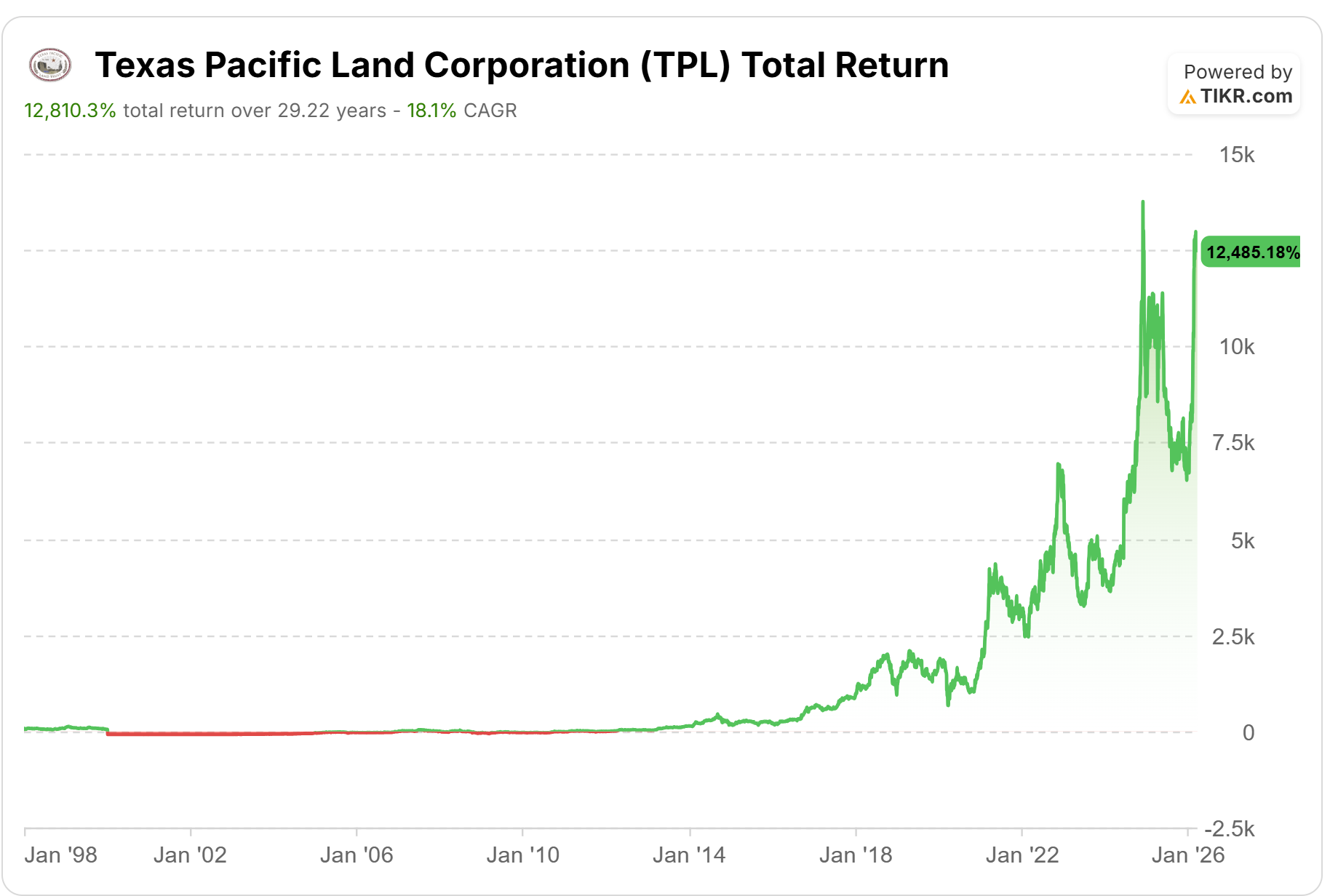

Hoje, essa participação vale algo próximo de US$ 4.5 bilhões.

Eu e a porta errada

Era início de 2017. Eu ainda estava no início da minha história comprando ações globais. Na época, eu tinha um processo mais apoiado na proteção de ativos reais. Foi assim que esbarrei na TPL.

Naquele ano, a produção de petróleo nas terras da TPL cresceu mais de 40%. Os royalties sobre água, um negócio recém-criado, já representavam quase um quinto da receita. E a empresa dobrou o faturamento sem precisar vender um único acre de terra.

Minha posição na TPL representou um grande acerto pra mim em um momento importante. Eu tive sorte de esbarrar na mesma ‘porta’ que Murray Stahl, ainda que muitos anos depois.

Mas a TPL nunca foi um ativo fácil de ter. Poucos prestavam atenção. E, entre os poucos que prestavam, muitos achavam que era uma má ideia.

No fundo, o velho desconforto dos investidores sobre a TPL é que a tese dependia de uma opcionalidade imprevisível. A opcionalidade sobre o que sairia daquelas terras. E, por muito tempo, não havia nada de especial ali. Ninguém imaginava o petróleo da Bacia Permiana. Por muito tempo só o que restava ali era o óbvio: terra.

E “quem tem prazer em possuir apenas terra?” era a pergunta quase sempre feita com desdém.

Stahl tinha.

Ele gostava de ativos escassos com opcionalidade de longo prazo. E tinha paciência, muita paciência.

Usava o termo “hyperbolic discounting”. No caso, a tendência humana de descontar agressivamente o valor do que está distante e mal definido no tempo. Quanto mais longe e mais incerto, maior o desconto.

E, para quem consegue esperar, maior a oportunidade.

Murray Stahl conseguia esperar como poucos.

O perigo da indexação

“O índice pagará qualquer preço que o mercado esteja disposto a vender. O índice é indiferente ao preço.”, Murray Stahl

Existe uma regra no mercado que poucos param para pensar.

Quando você compra um fundo de índice, não está dizendo “essa empresa vale o preço que estou pagando.” Está dizendo “não me importa o preço.” O índice compra o que está na lista sem fazer perguntas.

Murray Stahl passou anos incomodado com essa lógica. Não porque indexar seja errado. Mas porque, quando todo mundo faz a mesma coisa, muito capital ignora valor e passa a seguir regras mecânicas. Empresas grandes recebem mais dinheiro porque são grandes. E ficam maiores por causa do dinheiro que recebem. O ciclo se fecha sobre si mesmo.

Stahl não sabia quando isso terminaria. Mas achava que esse movimento passivo não seria sustentável indefinidamente. Como qualquer estratégia levada ao extremo, a indexação carregaria em si as sementes da própria reversão.

“Há mais de 7 mil índices só nos Estados Unidos, e empresas demais acabam sendo varridas para dentro de um ou outro. Eu não sei quando isso vai acabar, mas quando acabar, provavelmente não vai ser bonito de assistir.”, Murray Stahl

Stahl alertava (e se aproveitava) de um paradoxo no meio de tudo isso. Ao ignorar pedaços do mercado, a estratégia passiva cria bolsões de ineficiência. Empresas fora dos índices ficam esquecidas. Mal precificadas. Invisíveis para o fluxo automático de trilhões.

A ironia é que quanto mais o mercado abandona a análise, mais valiosa a análise se torna. É aí que moram as oportunidades para quem tem capital paciente e consegue pensar por conta própria.

Alguém como era Murray Stahl.

O contrarian do Bitcoin

Em 2020, quando a MicroStrategy anunciou que havia colocado centenas de milhões de dólares em Bitcoin, Wall Street reagiu com uma mistura de curiosidade e ceticismo. Era uma aposta excêntrica de um CEO excêntrico.

Murray Stahl já havia chegado lá bem antes.

Em 2017, havia dito na Barrons que considerava que o Bitcoin era “the ultimate value investment”.

“Vamos colocar desta forma — o Bitcoin é o investimento contrarian definitivo. Ele pode ser um fracasso, aliás, e a maioria das pessoas acha que será. Eu não estou nesse grupo, mas posso estar completamente errado, e estou disposto a reconhecer isso. A única coisa que eu diria é que estou disposto a me expor ao risco de estar errado.”, Murray Stahl

Stahl acreditava que a emissão fixa do Bitcoin era uma virtude que evitaria a erosão do seu retorno real. Ele não achava que o Bitcoin iria substituir o dólar ou algo do tipo, mas que funcionaria como uma reserva de valor alternativa. Seu interesse em Bitcoin nunca foi especulativo.

O Bitcoin foi mais um exemplo do perfil contrarian e pensamento independente de Murray Stahl. Ele desenvolveu sua tese quando o tema ainda era distante do interesse institucional e associado a fóruns obscuros. Quando os ETFs de Bitcoin foram aprovados nos Estados Unidos, Stahl já mantinha posição há anos.

Sua visão se formou bem antes do consenso.

O que fica

Murray Stahl deixou mais de três décadas de cartas e relatórios. Um acervo marcado por três traços que aparecem de forma recorrente:

curiosidade intelectual

independência de pensamento

disposição genuína de se expor ao erro em público

Mais do que concordar ou discordar de teses específicas, o que permanece e realmente importa são esses três traços essenciais para qualquer investidor.

Numa nota publicada após sua morte, a Horizon Kinetics escreveu:

“Celebrating the Life of Our Beloved Murray Stahl.”

Não “nosso fundador”, nem “nosso CEO”.

Nosso Murray.

RIP

PS: Deixo aqui o link para uma excelente entrevista de 2018 de Murray Stahl, conduzida pela MOI Global. Uma entrevista que, inclusive, serviu de inspiração para essa postagem.