Petro na Namíbia

Tristeza de uns, alegria de outros

Bom dia, família!

Mais uma vez o destino de “Negócios pelo Mundo” irá cruzar com o de uma empresa listada no Brasil. Como diz o ditado, é raro mas acontece com frequência. Dessa vez começaremos por uma estatal brasileira de commodities. Poucas coisas podem ser mais distantes do nosso nicho do que uma estatal brasileira de commodities. Ainda assim, e movidos talvez pela ignorância de um tolo, não iremos retroceder. A postagem de hoje começa com a Petrobrás!

Há poucos dias a Petrobrás comunicou que fez uma oferta não-vinculante para adquirir uma participação significativa em um campo de petróleo na Namíbia. Os investidores brasileiros ficaram chateados com a iniciativa e, sendo essa a maneira que investidores tem de demonstrar chateação, partiram todos para derrubar as ações da Petrobrás no dia do anúncio.

“Negócios pelo Mundo” ficou feliz. Feliz porque enquanto os investidores brasileiros olhavam para a Petrobrás, nós olhávamos para o campo de petróleo na Namíbia. E por lá nós achamos um case que pode ser promissor.

They Zig, We Zag!

UM CASE NA NAMÍBIA

Vamos desatar esse nó e descobrir como saímos da Petrobrás e chegamos no case de hoje.

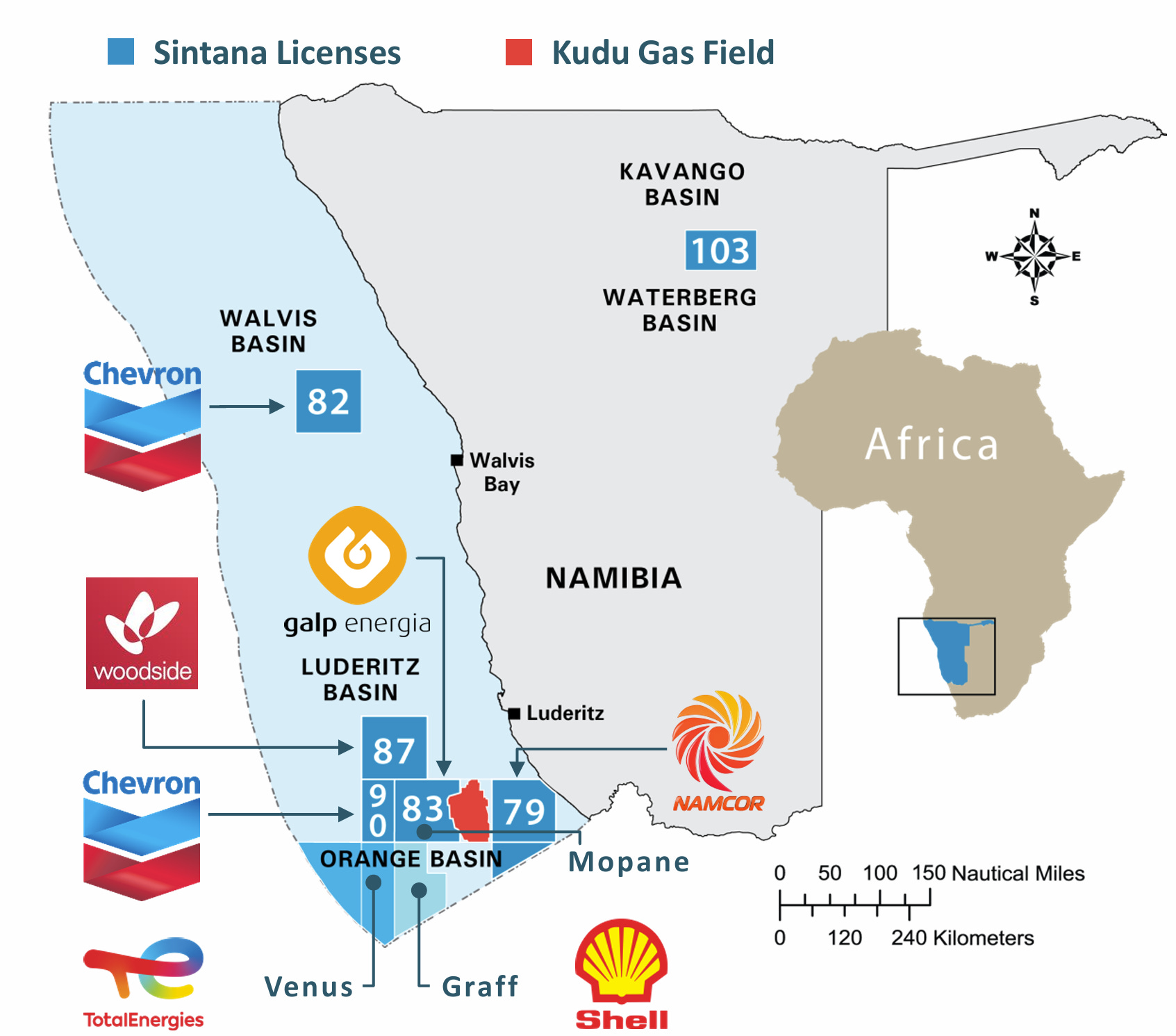

O objeto de interesse da Petrobrás é o bloco PEL83 (“Licença de Exploração de Petróleo nº 83”). A PEL 83 abrange uma área de quase 10 mil km2 na bacia de Orange, situada na parte sul das águas da Namíbia, junto à fronteira com a África do Sul. Quem opera esse bloco é a portuguesa Galp. Além de ser a operadora, a Galp tem uma participação de 80% no bloco. Em abril, a Galp lançou um processo de venda de metade da sua participação na PEL83, assim como o direito de se tornar operadora. É justamente esse ativo que interessa à Petrobrás.

Tá, mas cadê o case?

Bom, a Galp possui 80% da PEL83 e os outros 20% estão divididos igualmente entre a NAMCOR (que é a companhia nacional de petróleo da Namíbia) e a Custos Energy. A Custos Energy é uma subsidiária da InterOil que, por sua vez, tem como uma das suas proprietárias a empresa canadense Sintana Energy. A Sintana comprou 49% da InterOil há pouco mais de dois anos, fazendo dela uma sócia na PEL83 e, quem sabe, uma sócia da Petrobrás!

Então vamos recapitular: a Petrobrás quer comprar metade da participação da Galp na PEL83, onde um dos sócios é a Custos Energy. A Custos Energy é uma subsidiária da Interoil e a Sintana possui 49% da Interoil.

Essa foi a volta que nós demos para chegar até a Sintana Energy, tema da nossa postagem de hoje!

SINTANA ENERGY

Website: sintanaenergy.com

Ticker: $SEI.V

Sintana Energy é uma empresa canadense de exploração de petróleo e gás natural focada na construção de um portfólio com participação em ativos de qualidade com alto potencial de reservas. Não se trata, portanto, de uma operadora. A empresa busca oportunidades em estágio inicial, adquire ativos e amadurece a exploração desses ativos em parceria com companhias de petróleo de grande porte como, por exemplo, nossa Petrobrás. A atividade de exploração então valoriza o ativo, dando espaço para a Sintana realizar essa valorização.

Hoje a Sintana possui ativos na Colômbia e na Namíbia. Os ativos da Namíbia existem através da participação de 49% na InterOil e representam os principais ativos da Sintana.

Os ativos todos são os seguintes:

Na Namíbia:

PEL 83: offshore, localizada na Bacia de Orange e operada pela Galp

PEL 87: offshore, localizada na Bacia de Orange e opcionalizada pra Woodside

PEL 90: offshore, localizada na Bacia de Orange e operada pela Chevron

PEL 79: offshore, localizada na Bacia de Orange e operada pela Namcor. Comprado esse ano via aquisição da Giraffe Energy Investments junto à Crown Energy

PEL 82: offshore, localizada na Bacia de Walvis e operada pela Chevron

PEL 103: onshore, localizada na Bacia Waterberg perto da Bacia Kavango

Na Colômbia:

Bloco Valle Medio Magdalena 37 (VMM-37): participação de 25% nos recursos não-convencionais e 100% nos convencionais do bloco de 43.158 acres

Em 2012, a Sintana firmou um acordo de farmout com a ExxonMobil para os recursos não-convencionais do bloco VMM-37. No entanto, em 2022, a Colômbia elegeu o presidente Gustavo Petro junto com seus planos de proibir o fracking no país. Essa iniciativa levou a ExxonMobil a revisar seus projetos na Colômbia, incluindo o relacionado ao VMM-37. No ano passado, a ExxonMobil comunicou sua retirada da operação, o que levou a Sintana a iniciar um processo arbitral. A coisa agora está em modo de espera por lá e, portanto, nosso foco ficará na Namíbia.

A NAMÍBIA

A chance é boa de que você não saiba nada sobre a Namíbia exceto, talvez, de que é um país africano. Se for seu caso, saiba que não está sozinho. Esse era meu estado até pouquíssimo tempo atrás. Pois bem, a Namíbia é um país do sudoeste da África, que faz fronteira com Angola, Zâmbia, Botsuana e África do Sul. Sua população é de aproximadamente 2.5 milhões de pessoas e sua economia é baseada na mineração. Principalmente naquele que, como cantava Marilyn Monroe, é o melhor amigo das mulheres: o diamante.

A Namíbia começa a atrair a atenção de grandes players por um novo motivo, o petróleo. Imaginem só, um país pobre e cheio de petróleo e diamante. É a "maldição dos recursos" em sua essência. No entanto, ao contrário da sua vizinha Angola, a Namíbia ainda não pode dizer que é rica em petróleo.

A verdade é que a Namíbia foi uma frustração por muito tempo, tendo perfurado muitos poços sem encontrar nada. Mas parece que a sorte começou a virar e descobertas recentes posicionaram a Namíbia como uma das regiões mais promissoras do mundo para a exploração de petróleo e gás.

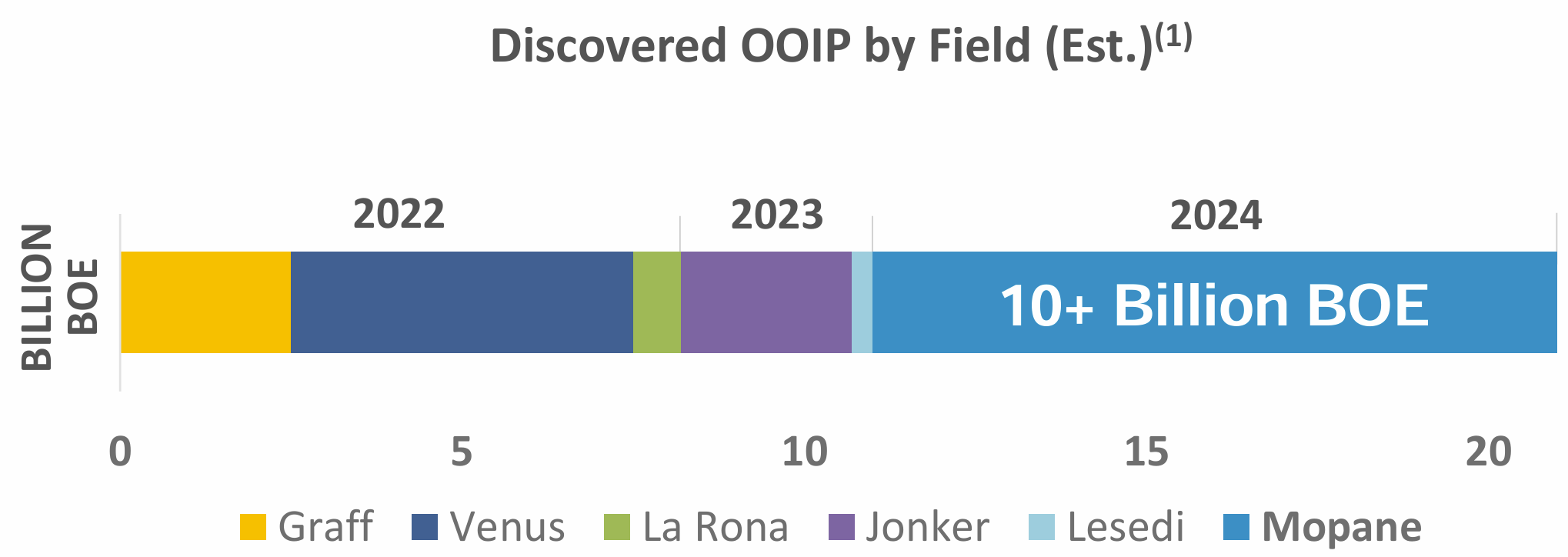

Desde 2022 que a taxa de sucesso de exploração na Bacia de Orange, na Namíbia, está acima dos 80%. É uma taxa animadora, considerando que a média é de 30%-40%. A Shell fez descobertas importantes nos poços Graff-1, Jonker- 1X, La Rona-1 e Lesedi-1X. A TotalEnergy, por sua vez, fez descobertas no Venus-1. Esse ano foi a vez da Galp trazer boas notícias com o campo Mopane, o tal que atraiu a Petrobrás.

Essas descobertas recentes criaram a expectativa de que nos próximos dez anos a Namíbia pode se tornar o terceiro maior produtor de petróleo e gás da África Subsaariana, atrás apenas da Nigéria e de Angola.

A SINTANA NA NAMÍBIA

Vamos falar apenas das PEL83, PEL90 e PEL87, já que todo o resto ainda está em fase muito inicial de pesquisa e exploração. Começaremos pela PEL83 por duas razões principais: primeiro, foi o ativo que atraiu a Petrobrás; segundo, é a grande estrela da tese até aqui.

PEL83

A Galp anunciou o sucesso na primeira fase da campanha de exploração no campo Mopane após a perfuração dos poços Mopane-1X e Mopane-2X. Os poços são separados por apenas 8km e em ambos foi encontrado colunas de petróleo leve com reservatórios de alta pressão. A estimativa é que o complexo de Mopane tenha, no mínimo, 10 bilhões de barris de óleo equivalente.

O BTG avalia que a Petrobrás teria que desembolsar uns US$ 4 bilhões pela fatia que a Galp colocou a venda, que equivale a 40% da PEL 83. Seguindo essa linha, a participação da Sintana no campo Mopane daria uns US$ 490 milhões, bem acima do seu valor de mercado atual de CAD 410 milhões. A participação da Sintana é especialmente interessante porque é um 4.9% com "limited carry through the commencement of production", ou seja, sem participação nos custos até o início da produção. Existe expectativas para o início da produção ser em 2028.

PEL90

A próxima da lista é a PEL90, que fica imediatamente ao norte da Venus (TotalEnergies). Quem opera a PEL90 é a Chevron, depois de um farmout assinado no fim de 2022. A Chevron solicitou um certificado de liberação ambiental para até 10 poços e já reservou a plataforma Deepsea Bollsta para as operações de exploração. A perfuração está programada para começar já agora no fim de 2024. A Sintana possui 4.9% com limited carry até o poço de exploração inicial. A expectativa é que a Chevron encontre coisa por lá e o próximo gatilho de valor da Sintana venha da PEL90.

PEL87

Em março de 2023 a Woodside entrou em um acordo com o compromisso de financiar um estudo sísmico 3D da região. Esse estudo já foi feito e agora está na fase de análise dos dados. A Woodside terá que decidir se exerce a opção do farmout ainda este ano. A Sintana possui 7.35% de participação com limited carry até a primeira fase da campanha de exploração. A perfuração é aguardada para 2025.

JUNTANDO TUDO

Estou longe de ser um especialista em O&G mas não é preciso muito pra acreditar que estamos diante de uma situação com proteção de downside e bastante upside via catalisadores de curto prazo. A participação da Sintana apenas na PEL83 já é capaz de justificar seu valuation mesmo que a gente use um múltiplo conservador de 2.5 $/boe, bem abaixo dos 4x utilizado pelo BTG. As descobertas em Mopane, o bid da Petrobrás e a lista de interessados na fatia da Galp tiraram risco dessa licença. A perfuração da PEL90 e a Woodside exercendo seu farmout são eventos para os próximos meses com potencial de destravar mais valor para a Sintana que, diga-se, é debt-free.

O CEO da Sintana é Robert Bose. Bose vem da Charlestown Capital Advisors, uma private equity de NY. Sua experiência é toda em finanças e energia. Bose assumiu a Sintana em 2021, depois de a Charlestown viabilizar a aquisição dos 49% da InterOil. Ou seja, foi a partir daí que tudo começou para a Sintana como conhecemos hoje.

Vou então ficando por aqui. Esse é nosso case de hoje, um promissor r/r para quem está disposto a se aventurar na Namíbia e se expor à promissora Bacia de Orange junto com gigantes como Galp, Chevron, Shell e TotalEnergies.

Quem diria que nossa Petro nos traria até aqui?

They zig, we zag!

Boa semana para todos,

Leo Caroli