Pinduoduo

Ticker: NASDAQ: PDD 0.00%↑ / BVMF: P1DD34

Website: www.pinduoduo.com

Mais de sete meses escrevendo sobre empresas internacionais por aqui e eis que o dia finalmente chegou. Qual dia? O dia de escrever sobre um negócio da China. Literalmente!

Confesso que eu mesmo já me perguntei o porquê de ainda não ter postado sobre uma empresa chinesa. Não sei explicar. Talvez seja trauma. Há alguns anos eu escrevi sobre a Luckin Coffee e foi questão de meses até explodir uma fraude na empresa. Grande timing o meu. A essa altura todos vocês que andaram escrevendo sobre Lojas Americanas entendem um pouco do sentimento. A diversão de escrever sobre uma fraude é expor a fraude. Do contrário, o que fica é a sensação de servirmos de palco pra um charlatão. Mas se é difícil pra Forbes, imagina pra um mero mortal.

Ao menos posso dizer que nunca coloquei um centavo na Luckin Coffee. Eu queria poder ir além e dizer também que grandes modelos sofisticados me livraram dessa roubada. Ao invés disso, guiado sempre pelos pensamentos simples, me limitei a achar que se os chineses continuassem tomando café naquele ritmo não iria demorar a vermos mais uns 20% da população mundial com taquicardia. Ou seja, improvável. Como podem ver, nada muito sofisticado que sirva de marketing para o meu método mas ao menos me ajudou a desviar dessa bala que foi o Luckin Coffee na época.

Fraudes como o da Luckin Coffee afastam investidores ocidentais da China. Por outro lado, nada atrai tanto investidores ocidentais para a China do que uma boa rentabilidade recente. A nossa empresa de hoje vive um pouco dessa relação de amor e ódio. Subiu 470% entre 2020 e 2021 para depois cair 83% entre 2021 e 2022. Como a matemática é cruel, isso quer dizer que ela ficou dois anos sem sair do lugar. E como a volatilidade também é cruel, isso quer dizer que muitos corpos ficaram pelo caminho nesses dois anos.

Agora parece ser a hora de começar tudo de novo. Desde o início de 2022 a ação já subiu +170%. Foram +50% apenas desde Novembro último. Pra ser sincero, talvez seja por isso que finalmente vou escrever sobre uma empresa chinesa. Por estar, eu mesmo, influenciado por essa performance recente. O que posso dizer? Guilty as charged!

Mas se tem uma coisa que serviu de aviso nessa introdução é que meu histórico escrevendo sobre empresas chinesas não é dos melhores. Então coloque as barbas de molho enquanto lê sobre nossa empresa de hoje, a Pinduoduo.

A empresa

A Pinduoduo é uma plataforma chinesa de comércio eletrônico. Até ai, grandes coisas. A China é cheia de plataformas de e-commerce, inclusive com a presença de gigantes como JD e Alibaba(Tmall/Taobao). Quando a Pinduoduo foi fundada, em 2015, as gigantes já controlavam o comércio eletrônico por lá, fazendo do sucesso da Pinduoduo um jogo de baixa probabilidade. Para conseguir melhorar suas chances, a Pinduoduo apostou em uma abordagem diferente de comércio eletrônico.

Até então o que se tinha era aquele modelo tradicional da Amazon, com um grande campo de busca onde o usuário digita o que quer e depois escolhe dentre as várias opções que aparecem. A Pinduoduo quis fazer uma abordagem mais divertida, baseada em maior interatividade e uma experiência de compra social.

A interatividade começa na tela principal. O grande campo de busca dá lugar a uma seleção de produtos indicados pela própria Pinduoduo. As indicações visam atrair os consumidores com ofertas por tempo limitado e indicações personalizadas. Os produtos em display estão sempre mudando e criam o incentivo para o usuário entrar o tempo todo no app pra ver qual oferta aparece, como se fosse um jogo de caça por uma boa oferta. E o engajamento que esse jogo cria é exatamente o que a Pinduoduo quer.

A experiência da compra social também aparece em diferentes elementos do app, como nos popups que mostram quem acabou de comprar o produto que você está olhando. O mais importante, no entanto, é o modelo da compra coletiva. Esse, um dos maiores responsáveis pelo crescimento da Pinduoduo. No modelo da compra coletiva o usuário consegue um preço muito menor no produto se ele comprar com um grupo de pessoas. Estamos familiarizados com o modelo da compra coletiva graças a plataformas antigas como Groupon e Peixe Urbano, mas o formato da Pinduoduo é um pouco diferente e também se aplica a outro tipo de produto.

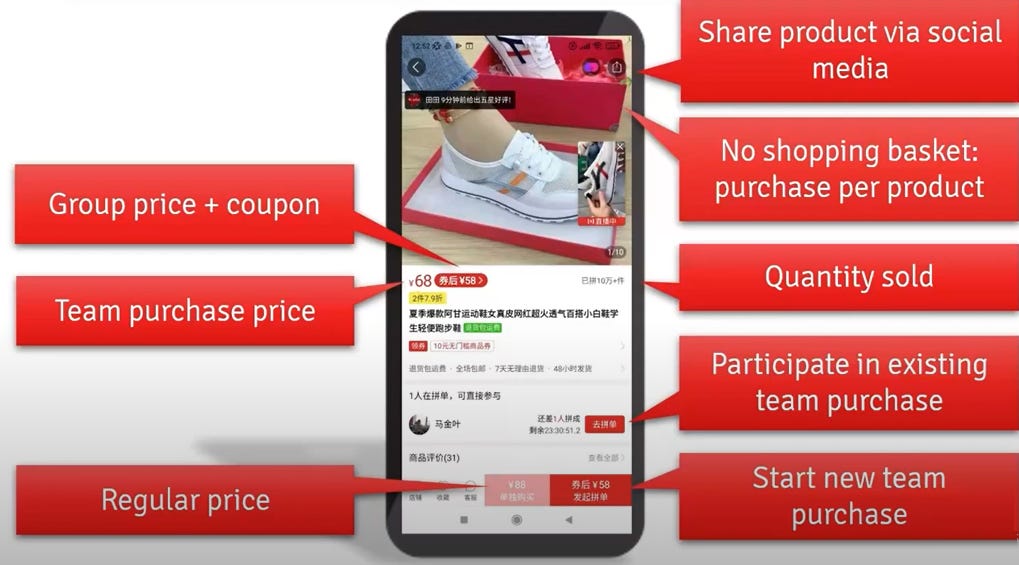

A tela acima, retirada do bom vídeo do canal ChinaTalk, mostra o display de um produto na Pinduoduo. O preço normal do tênis é ¥88. O preço através de compra coletiva é de ¥68 e, caso o usuário utilize o coupon na compra coletiva, sai por ¥58.

A maneira mais fácil de participar de uma compra coletiva é se juntar a uma campanha já iniciada por algum outro usuário interessado no mesmo produto. Caso não exista nenhuma campanha em aberto, você pode iniciar a sua própria. Uma campanha fica 24 horas em aberto esperando que o número mínimo de compradores seja atingido. Essa dinâmica tem duas consequências:

1- O usuário tem o incentivo de divulgar sua campanha pra poder fechar a compra em 24 horas, o que serve como propaganda e traz fluxo pra plataforma. Normalmente as campanhas são compartilhadas com grupos de amigos e familiares via WeChat (app que pertence à Tencent, que por sua vez detém 15% da Pinduoduo).

2- A Pinduoduo retém o pagamento e, caso a campanha não emplaque, a plataforma reembolsa o usuário. É diferente de apenas receber o pagamento depois de confirmada a campanha. Parece uma diferença boba, mas cria um float para a plataforma.

Uma característica do modelo de compra coletiva é o grande tamanho das ordens. E quem melhor do que o próprio fabricante para vender em larga escala? É aqui que entra o modelo C2M (consumer-to-manufacturer) da Pinduoduo. Muitas fábricas usam a plataforma para vender os produtos diretamente para os consumidores. A venda direta, sem intermediários, reduz em muito o preço final para o usuário ao mesmo tempo em que dá melhores margens para o fabricante.

Dá pra dizer então que a Pinduoduo é uma plataforma third-party que busca engajar usuários na busca por grandes ofertas e com foco em rápida conversão de compra. Reparem que sequer existe a opção do carrinho de compras. O negócio pra Pinduoduo é o cliente achar aquele item com ótimo preço e comprar logo. Pá-Pum!

Isso quer dizer que a Pinduoduo não precisa se preocupar com estoque e que o valor médio de uma ordem na plataforma é menor do que o das concorrentes, já que as compras não são agregadas em uma ordem só. Outra coisa que também contribui pra um menor valor médio de ordem é o mix das vendas. Produtos de alto valor como eletrônicos e eletrodomésticos não são o forte da Pinduoduo. O que a empresa vende mais são produtos de dia a dia e vestuário de baixo custo.

Como podemos ver, a estratégia da Pinduoduo deu muito certo. A empresa levou apenas 3 anos pra chegar a 5% de market share no e-commerce da China. As vendas cresceram +70% aa nos últimos 4 anos e hoje a Pinduoduo é o terceiro maior player com ~20% de market share, atrás apenas da JD e do Alibaba(Taobao/Tmall). Ao todo, são cerca de 900 milhões de compradores ativos e 12 milhões de vendedores ativos. Pense um pouco nesse número de compradores ativos. 900 milhões de pessoas! Isso é mais de 4x a população brasileira inteira e pouco mais de 60% da população chinesa. É gente demais!

Além de tudo o que falamos, um segredo da Pinduoduo foi seu foco inicial em mercados secundários. Enquanto JD e Alibaba concentravam esforços nos grandes centros, a Pinduoduo buscou atingir usuários de menor poder aquisitivo em regiões negligenciadas pelos maiores players. Com o aumento da penetração da internet nessas regiões, uma nova onda de usuários entrou no jogo. E ao entrarem, lá estava a Pinduoduo oferecendo grandes ofertas para essas pessoas com orçamento mais restrito. Nadaram de braçada!

A questão que fica é o quanto a Pinduoduo pode continuar crescendo. Certamente, não nesse nível do passado recente. Mas talvez seja possível manter mais algum tempo de 20% aa, o que é bem decente. Pra manter o ritmo a empresa não pode contar simplesmente com o aumento do seu take-rate, que já é um dos melhores da China com quase 4%. Por isso, a Pinduoduo tem atuado também em outras frentes:

1- Duo Duo Grocery.

É um serviço iniciado pela Pinduoduo em 2020. O modelo é parecido com o do core business, mas voltado para produtos como frutas e vegetais. A idéia é conectar agricultores com o consumidor final. Aqui, o cliente faz sua ordem e o produtor entrega no dia seguinte em um local de retirada. Cada cliente então vai até lá e pega sua compra. É um serviço que também corta vários intermediários e é mais voltado para pessoas sem tanta pressa e em busca de melhores preços.

A Pinduoduo vem investindo nesse segmento há alguns anos e o Duo Duo Grocery é hoje o maior serviço do tipo na China. Infelizmente seus números não são detalhados em separado. Mas a julgar pela alavancagem operacional que estamos vendo nos números da empresa, é possível que esteja em um ponto de inflexão positivo.

2- Temu

É a plataforma de comércio internacional da Pinduoduo, que foi lançada inicialmente nos Estados Unidos no fim do ano passado. A iniciativa é ainda tão incipiente que não dá pra traçar muitas conclusões. Mas enfim, é um vetor de crescimento onde a companhia deposita alguma esperança.

3- Expansão

É a expansão para venda de novas categorias de produtos e também para maior penetração nos grandes centros. É um caminho natural para a Pinduoduo, mas também onde batem de frente com a concorrência dos gigantes que já estão estabelecidos nesses mercados.

Além da incerteza sobre o sucesso nessas novas frentes, o que mais é um risco para a Pinduoduo? O principal é a competição. E o legal aqui é que não estamos falando só da competição da JD e da Alibaba. Estamos falando de um novo modelo de comércio eletrônico, que é a venda através de live streaming e vídeos curtos. Os principais players do setor são Douyin (versão chinesa do TikTok) e Kuaishou. Para se ter idéia, o Douyin já vende cerca de 1 trilhão de RMB em GMV. É um crescimento meteórico e uma tendência que, embora ainda estejamos vendo como se desenvolve, certamente não pode ser ignorada.

Outros riscos de um investimento na Pinduoduo seriam os comuns a empresas chinesas, como a questão política do PCC, incertezas sobre a estrutura VIE e o risco de sofrer um delisting nos Estados Unidos. Mas essas, meus amigos, são questões para um outro post.

Obrigado por mais essa leitura!

Gostou? Então clica aqui embaixo pra compartilhar e se inscrever!