Um case, um framework

Um case, um framework

Entendendo um velho mantra de Munger

Bom dia, família!

Investir é um jogo extraordinário! O melhor que existe. Minha opinião, claro. É como se fosse o maior de todos os quebra-cabeças, com o mundo inteiro tentando solucionar e um prêmio único aguardando os melhores jogadores. Uma das belezas desse jogo é que existem diferentes formas de vencer, ainda que o dogmatismo de alguns investidores não admita. E, claro, existem muitas formas de perder também.

Sou apenas mais um humilde jogador nessa arena. Mas uma das coisas que essa arena me ensinou foi sobre a utilidade de estabelecer alguns frameworks. Um bom framework nos ajuda a filtrar mais rápido aquilo que aparece.

“Investir com sucesso ao longo da vida não requer um QI estratosférico, insights mirabolantes ou informações privilegiadas. O que é necessário é um framework intelectual sólido para a tomada de decisões e a capacidade de evitar que as emoções corroam esse framework.” - Warren Buffett

Cada um tem sua maneira de criar um framework. Alguns herdam de velhos mentores, outros buscam emular investidores consagrados. Pra mim, um dos hábitos mais úteis é o de olhar teses antigas e criar um reconhecimento de padrão.

E é isso que vamos fazer na postagem de hoje, olhando um dos mais interessantes cases que existe: o da AutoZone!

Um pouco de história

Website: autozone.com

Ticker: AZO 0.00%↑

AutoZone é a maior varejista de autopeças dos Estados Unidos. Além dos Estados Unidos, a empresa tem operações no México e, vejam só, no Brasilzão também! São 6,300 lojas espalhadas em 50 estados americanos, 740 lojas no México e 100 lojas no Brasil. Além disso, são 11 centros de distribuição nos Estados Unidos, dois no México e um no Brasil. A operação chegou em terras tupiniquins em 2012.

A história da AutoZone começou em 1979, lá em Memphis. A empresa foi fundada com o nome de AutoShack por J.R. Hyde (aka Pitt Hyde). A AutoShack começou como uma pequena divisão de um negócio pertencente à família de Pitt Hyde. O negócio em questão era a atacadista Malone & Hyde, criada pelo avô de Pitt em 1907.

Em 1984, a Malone & Hyde dançou no baile dos LBOs. A KKR entrou com $115 milhões, Pitt Hyde e sua turma entraram com $35 milhões e a KKR estruturou mais $550 milhões em dívida para sair um negócio por ~$700 milhões. A partir dai começava uma nova fase na vida da empresa.

Em pouco tempo, o agressivo crescimento da AutoShack ofuscou o resto da Malone & Hyde. Com isso, management e KKR resolveram fazer um spinoff da divisão de autopeças e a AutoShack foi renomeada para AutoZone. A AutoZone seguiu sua acelerada expansão até que, sete anos depois do LBO, chegou a vez do IPO.

A AutoZone estreou na NYSE em Abril de 1991, e apenas 10% da companhia foi ofertada ao público. O resto ficou entre a KKR (68%) e os insiders (22%). Aos poucos a KKR foi reduzindo sua participação, até zerar em 1997. Pitt Hyde também se desfez da maior parte do que tinha no fim dos anos 90, pouco depois de se aposentar como CEO em 1997.

Pitt Hyde liderou a AutoZone desde a fundação como uma pequena divisão nos negócios da sua família até um conglomerado líder do setor de autopeças com 1,500 lojas e 30 mil funcionários. A KKR, que chegou quando a AutoZone tinha “apenas” 160 lojas e 1,000 funcionários, foi o parceiro que Pitt Hyde precisava.

Juntos, KKR e Pitt Hyde fizeram muito dinheiro com a AutoZone. Juntos, KKR e Pitt Hyde criaram um campeão.

Um campeão que seguiu vencendo. Um campeão que seguiu fazendo dinheiro.

Sempre pra frente…

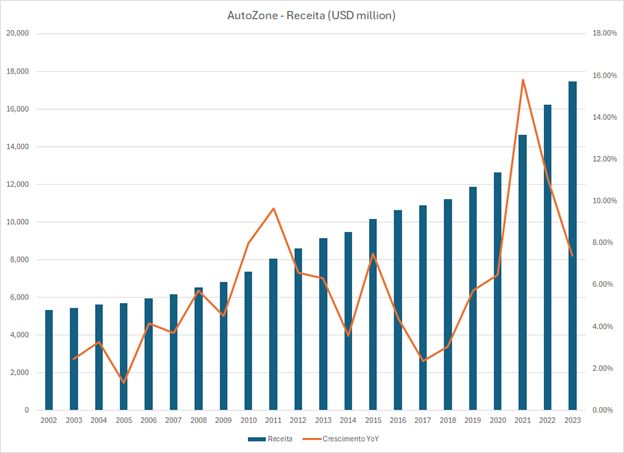

Comecemos pela receita. O que vocês acham do gráfico acima? São mais de vinte anos de crescimento. Sim, impressionante. Mas vamos ser honestos aqui. Vamos evitar a armadilha de bajular um histórico por já sabermos do resultado.

O gráfico mostra um crescimento anualizado de 5.8%

O gráfico mostra um histórico repleto de low-single digits. Não apenas single, como low!

O gráfico só mostra seu primeiro double-digits quase vinte anos depois, em 2021. E mesmo assim pela recuperação pós-Covid.

São números que atraem?

É fácil não se empolgar com o crescimento da AutoZone. Sempre foi. Sempre existiu um negócio mais sexy do que venda de autopeças. Sempre existiu um prognóstico pessimista sobre a necessidade de fazer manutenção em carros. Os temas da vez são inteligência artificial e carros autônomos. Temas que são novas versões de velhas ameaças.

A AutoZone passou pelo acalorado caso de amor entre investidores e empresas de tecnologia antes da bolha pontocom. A AutoZone passou pelo aperto dos mercados durante a GFC. No início dos anos 2000, analistas já falavam na indústria de autopeças como uma indústria estagnada. Já falavam da AutoZone como uma empresa madura. Já falavam em como novas tecnologias e veículos com melhores construções afetariam a demanda por autopeças. E no meio de tudo isso estava lá a AutoZone, com seu modesto e constante crescimento. Tic tac, tic tac.

Tão chata, tão sistemática.

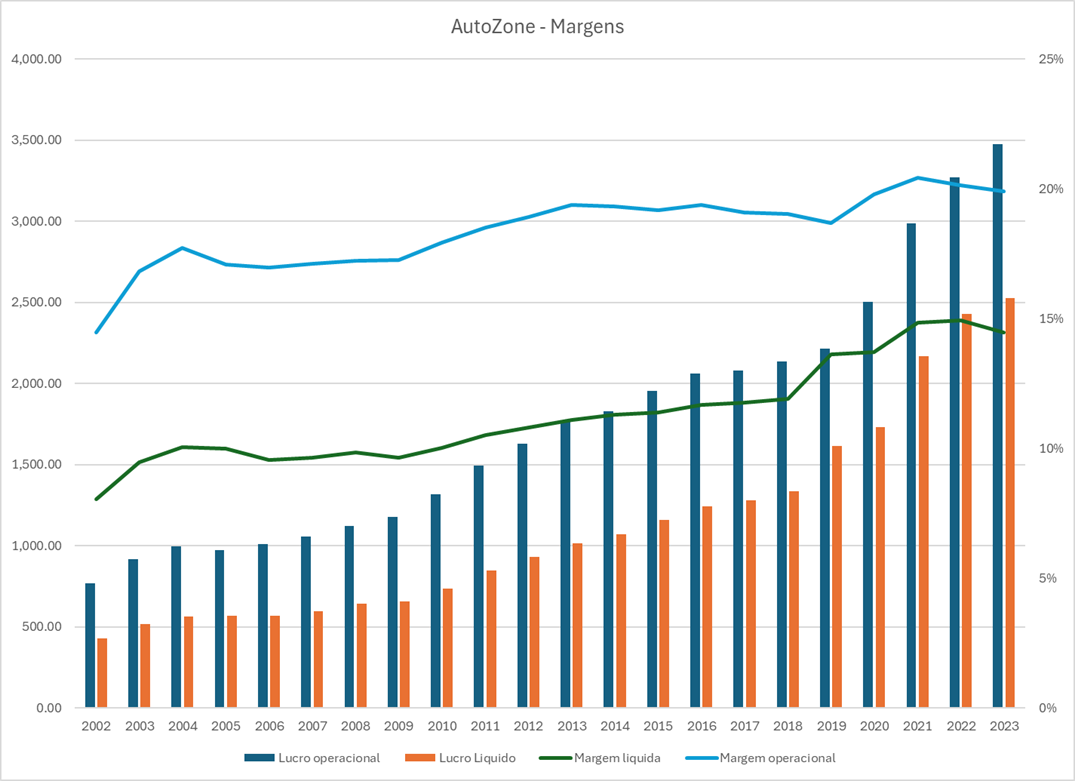

O economics da AutoZone sempre foi decente, com margens operacionais variando entre 15% a 20%. As margens até melhoraram ao longo do tempo. O fim dos anos 90 foi uma época difícil para muitas vendedoras de autopeças e a AutoZone aproveitou o momento pra fazer aquisições nesse mercado tão fragmentado.

O perfil aquisitivo da empresa mudou já no início dos anos 2000, quando a AutoZone passou a focar mais em redução de custos. A nova mentalidade pode ser atribuida em parte pela influência do investidor Eddie Lampert, dono de uns 30% da companhia. A AutoZone integrou antigas aquisições, viu lojas jovens maturarem, estabeleceu um hurdle maior para o ROI de novas lojas, melhorou os processos de gestão de estoque e deu musculatura para seus produtos de marca própria. Com todas essas iniciativas, o lucro operacional cresceu a uma taxa anualizada de 7%. Uma taxa moderada, mas uma moderação que se repetiu por 20 anos.

A história da AutoZone foi repleta de dúvidas e incertezas. Nosso cérebro primitivo, tão condicionado ao preto e branco, ignora os tons de cinza. Vemos casos de sucesso como um suave caminhar da vitória. Mas não é assim que acontece na vida real.

E não foi assim que aconteceu com a AutoZone.

…e sempre com razões pra duvidar

A AutoZone sempre enfrentou algum fantasma. Já no seu IPO, um famoso analista da época escreveu que a AutoZone é “uma ação muito supervalorizada que vale apenas cerca de metade do seu preço atual… você está apostando que muitas coisas boas acontecerão ao longo de muitos anos em um futuro imprevisível... é uma aposta estúpida”.

Hoje nós sabemos que essa “aposta estúpida” foi nada menos do que um dos mais extraordinários cases de sucesso. Mas será que a avaliação do analista foi, ela mesma, assim tão estúpida? Como diria um dos meus personagens favoritos:

“Você nunca entende realmente uma pessoa até considerar as coisas do ponto de vista dela”., Atticus Finch

Durante todo o tempo, sempre houve algum motivo real que fizesse analistas duvidarem da AutoZone:

1.Competição

Apesar de estar em uma indústria fragmentada, a AutoZone enfrentou a concorrência de grandes players como PepBoys, CSK, Advance Auto Parts e O'Reilly. Alguns desses nomes eram empresas de excelente gestão e em franca expansão. A O'Reilly por exemplo é tão boa que também tem um case só dela.

Não bastasse ter que encarar os concorrentes do nicho, a AutoZone teve que lidar também com o maior bicho-papão do varejo. Em 2017 a Amazon anunciou que iria entrar no segmento de autopeças e, pra variar, o anúncio fez com que os analistas ficassem pessimistas com todas as outras ações do segmento.

Fato é que a posição privilegiada da AutoZone, líder e detentora das melhores margens do setor, sempre esteve na mira dos concorrentes. Por isso, nunca faltou analista que visse essa posição como insustentável.

2.Concentração DIY

A operação de uma varejista de autopeças pode ser dividida entre o segmento “Do it yourself” (DIY) e “Do it for me” (DIFM).

Simplificando, no DIY você compra a peça da AutoZone e leva para resolver do seu jeito. No DIFM, você leva seu carro na oficina e a oficina compra a peça da AutoZone para consertar seu carro para você. É por isso que o DIFM é conhecido como o segmento “comercial”.

A AutoZone sempre teve um business extremamente concentrado em DIY. A DIFM, que deveria ser um vetor de crescimento, passou anos apresentando números frustrantes. Para piorar, concorrentes iam conseguindo números expressivos em DIFM. Ou seja, o problema estava na execução interna.

Demorou até que a AutoZone conseguisse ajustar a estratégia e alcançar um melhor crescimento do segmento comercial. A alta concentração do DIY e a dificuldade em crescer DIFM foram, por muito tempo, motivos de desconfiança.

3.(Anti-)Ciclicalidade

Durante esses 20 anos, variáveis economicas cansaram de causar medo nos analistas sobre possíveis impactos no business da AutoZone.

Se a economia está aquecida, as pessoas compram mais carros novos. Se os carros são novos, a demanda da AutoZone cai. Mas se a economia piora, a frota envelhece. Se a frota envelhece, o mercado da AutoZone aumenta. No caso, o mercado é de veículos acima de 7 anos.

Tem também a gasolina. Se a gasolina encarece, as pessoas rodam menos de carro. E se as pessoas não usam os carros, é má notícia para a AutoZone. Mas se a gasolina fica barata, é tudo ao contrário.

Até mesmo o atentado de 11 de setembro foi motivo de debate para a AutoZone na época, com a idéia de que as pessoas iriam evitar aviões por um bom tempo e optar por viajar de carro.

No final das contas, pro bem ou pro mal, o que aconteceu foi que a estabilidade da AutoZone contrastou com toda essa ciclicalidade e as micro-discussões do setor.

4.Mudança na gestão

Outro fator de insegurança que a AutoZone viveu foi a mudança de nomes importantes. No fim dos anos 90, tivemos as saídas de Pitt Hyde e da KKR.

O foco em melhorias operacionais da primeira metade dos anos 2000 veio através do CEO Steve Odland e do CFO Mike Archibold. Em 2005, os dois sairam. Quem assumiu como CEO foi Bill Rhodes, executivo de carreira da AutoZone. A cada uma dessas trocas, uma preocupação para o investidor.

Outro ponto acompanhado pelo mercado era a participação de Eddie Lampert. Lampert foi apontado como o “Próximo Warren Buffett” pela Business Week em 2004. As publicações sempre encontram um próximo Warren Buffett para vender matéria.

Enfim, se Lampert aumentava sua participação na AutoZone, o mercado ficava otimista. Se diminuia, o mercado ficava pessimista. Eventualmente Lampert vendeu tudo. Saiu em 2012 com um baita lucro na operação. Confiante, pegou o dinheiro e foi se envolver com a Sears. Na Sears, se meteu em uma polêmica saga que deixou claro que ele não era o próximo Warren Buffett.

Sem problemas, a Business Week não deve ter demorado a encontrar outro.

5.Endividamento

Outra preocupação comum dos investidores sempre foi sobre o nível de endividamento da AutoZone. Não chegava a ser alarmante, mas era maior do que a dos seus pares. Além disso, era visto como uma má alocação de capital por financiar um grande volume de recompra. Poucas coisas podem ser mais irônicas do que isso e em breve entenderemos o porquê.

Tenho certeza que existiram muitos outros medos assombrando investidores. Esses são apenas alguns que me vieram a cabeça. Mas no final das contas as coisas não foram tão feias assim:

O setor acomodou diferentes players.

Os players nunca precisaram fazer guerra de preços, já que os consumidores do setor não são price sensitive.

A AutoZone melhorou sua evolução no DIFM, embora DIY continue sendo o mais importante com 80% da receita.

Bill Rhodes se provou um operador disciplinado e segue como CEO até hoje.

O endividamento não era tão ruim quanto parecia, já que a AutoZone era proprietária da maior parte dos seus imóveis enquanto que a concorrência tinha custos de lease.

E o melhor de tudo: as constantes recompras transformaram a AutoZone em um verdadeiro case de sucesso.

Buybacks, baby!

A AutoZone tem uma agressiva estratégia de recompras que vem desde a época do seu IPO. No último call, o CFO Jamere Jack falou o seguinte:

“Nós recompramos US$ 224 milhões em ações da AutoZone no trimestre. E, no final do trimestre, ficamos com pouco mais de US$ 2,1 bilhões sobrando no nosso programa de recompra. Recompramos mais de 100% das ações então em circulação desde o início do nosso programa de recompra em 1998.”

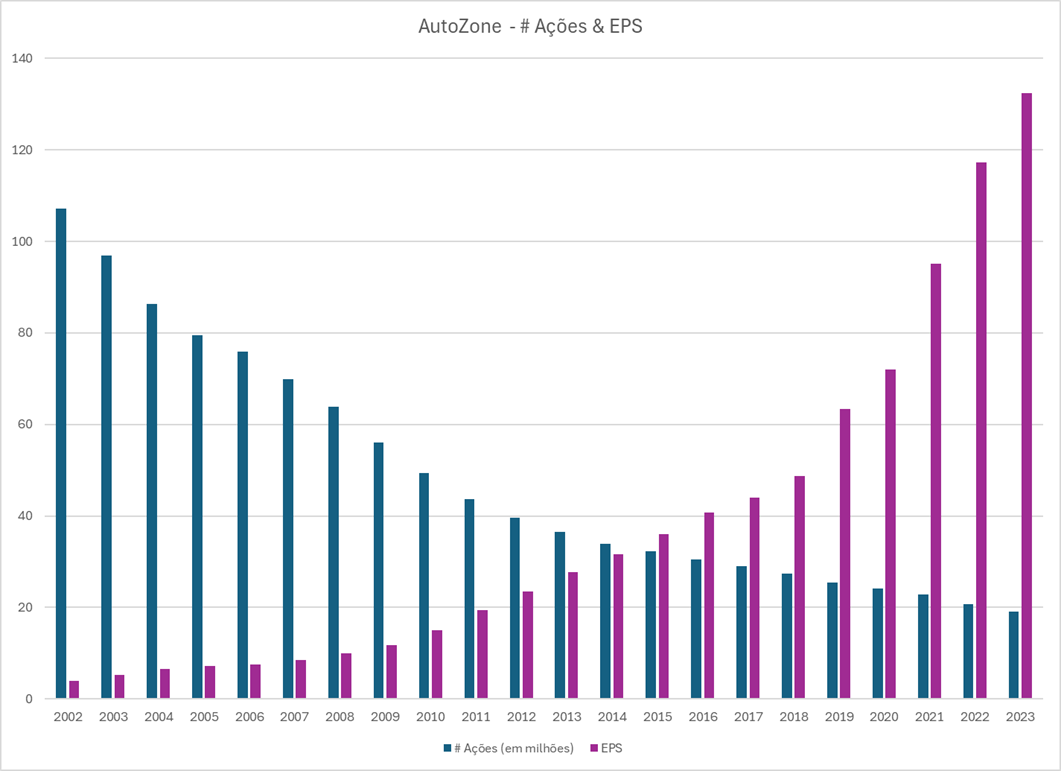

Ou seja, o que existe de ação em circulação hoje só está lá porque a AutoZone também fez algumas emissões ao longo do tempo. Foram emissões na forma de ‘stock-based compensation’, para remunerar funcionários por cumprimento de metas. É por isso que devemos olhar para o saldo de recompra líquido, já que algumas empresas recompram ações apenas para compensar o ritmo de emissões na forma de SBC. Não foi o caso da AutoZone, que mesmo com as emissões conseguiu aposentar suas ações a uma taxa anualizada de 8% desde o IPO.

O gráfico acima é uma obra de arte. Desde 2002 a AutoZone recomprou 82% das ações que tinha em circulação. Uma taxa anualizada de -8%. Se o número de ações cai, o lucro por ação tende a subir, correto? Pois o lucro por ação no período realmente subiu, mas em um ritmo muito superior. Saiu de $4 para $132, uma taxa anualizada de 18%! Viu a beleza? Aquele modesto e constante avanço nas margens e receitas que narramos no início da postagem se misturou ao modesto e constante ritmo de recompra de ações para gerar um efeito extraordinário de 18% no EPS por mais de duas décadas!

Durante esse período a AutoZone desembolsou $32.5 bilhões para recomprar ações, o equivalente a 95% do seu caixa operacional. Um nível altíssimo, ainda mais considerando o investimento de manutenção e expansão que a AutoZone também fez.

Essa dinâmica toda só foi possível pela combinação de boa geração de caixa, uso de dívida, alto retorno sobre capital incremental e capital de giro negativo. A AutoZone gerou lucro, gerou caixa, reinvestiu em crescimento respeitando seu hurdle interno, manteve um endividamento que preservasse seu grau de investimento e usou o resto para recomprar ações. Nada de dividendos, para desespero do Barsi.

O poder de barganha da AutoZone junto aos seus fornecedores também contribuiu para a boa gestão de capital de giro da empresa. Com todo o seu tamanho, a AutoZone conseguiu negociar condições melhores até o ponto em que o prazo para pagamento superou o de estocagem. Foi um excelente movimento, até porque o giro de estoque em varejistas de autopeças não é tão rápido. Além disso as varejistas precisam manter um alto estoque, com peças para pronta-entrega para veículos de vários modelos e data de fabricação. A AutoZone hoje tem $830 mil de estoque por loja. É coisa a beça!

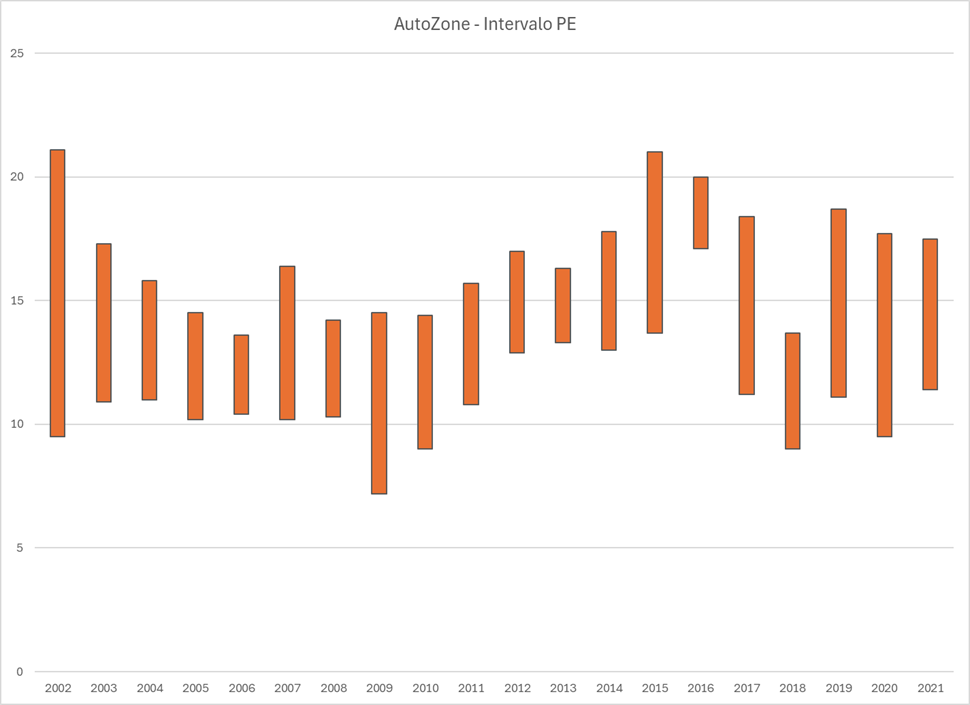

Recomprar ações é uma decisão de alocação que só faz sentido se realizada a preços razoáveis. Desde nosso histórico, a AutoZone recomprou ações a um preço médio próximo a $350. Ou seja, um desconto de quase 90% para o preço atual.

Como isso foi possível?

A AutoZone opera historicamente em níveis bem razoáveis. Alguns diriam até que é um papel estruturalmente barato. O engraçado é que, de forma geral, acionistas são obcecados em expansão de múltiplos. Se perguntarmos para um investidor sobre sua disposição de carregar para o longo-prazo um papel estruturalmente barato, as chances são de que ele irá torcer o nariz. Mas foi essa característica de preço que permitiu que a AutoZone recomprasse um market cap inteiro por uns ~12x EBIT. Foi essa característica de preço que fez a política de recompra da AutoZone gerar tanto valor para o acionista ao longo do tempo.

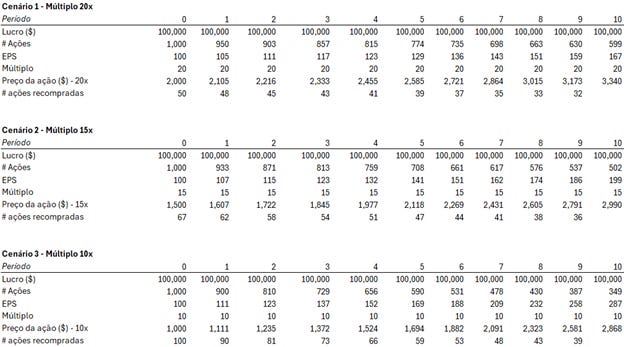

Vamos ver de forma simplificada o que acontece com uma empresa que usa todo seu lucro para recomprar ações. Na simplificação abaixo, a empresa não conta com os outros drivers de valorização. Ou seja, sem expansão de múltiplos e sem crescimento do lucro.

O que esse exemplo nos permite visualizar é que quanto menor o múltiplo, mais ações serão recompradas e maior será a valorização do papel.

Look at the cannibals!

Um dos mantras do saudoso Charlie Munger era o de prestar atenção em empresas canibais. Empresas canibais são negócios que recompram uma grande quantidade das suas ações. O que essa postagem veio tentar mostrar é uma coisa que Munger já sabia há muito tempo: recompra é um driver de rentabilidade.

É óbvio que nem toda recompra é boa. Muitos negócios fazem recompra sem atentar para o preço, apenas com o intuito de fazer uma sinalização ao mercado. Negócios ruins e em declínio também recompram ações por acreditarem no improvável. São delusionais. Enfim, existem várias formas de recompras não funcionarem.

Mas existe uma forma onde recompra é particularmente interessante: empresas saudáveis, com geração de caixa previsível, estruturalmente baratas e com um constante programa de recompra de ações são capazes de produzir retornos espetaculares no longo prazo, ainda que apresentando moderado crescimento e fraca expansão de múltiplos.

Inclusive, se o business possui as características acima, o investidor interessado em manter a ação para o longo prazo fará bem em desejar que ela continue com fraca expansão de múltiplos. O efeito da constante recompra vai transformar um negócio de moderado crescimento em um verdadeiro compounder. Exatamente como fez com a AutoZone, que rendeu mais de 20% ao ano por mais de duas décadas.

Esse, meus amigos, é o framework das empresas canibais. Um framework que olha não apenas para crescimento de lucro e expansão de múltiplo, mas também para o número de de ações.

Um framework já conhecido por Munger (Berkshire→Apple 2016 vibes?) e bem representado aqui pela AutoZone.

Um framework que, espero, possa lhe ser útil.

Um grande abraço,

Leo Caroli