Um europeu perdido na Ásia

Um europeu perdido na Ásia

e outras duas atualizações

Bom dia, família!

Mundo afora, as coisas andam agitadas. Existe o confronto entre Irã e Israel, existe o debate sobre bitcoin em tempos de guerra, existe a polêmica entre Elon Musk e Alexandre de Moraes e existe até a final do BBB.

Com tanto tema polêmico pra eu poder gerar engajamento a partir de uma opinião assertiva baseada em nenhum conhecimento, só me resta uma alternativa:

Falar de negócios internacionais!

Na postagem de hoje vou atualizar sobre dois negócios já abordados no passado e trazer uma situação que está se apresentando agora cujo desenrolar desperta meu interesse.

Sem mais delongas, vamos para o que temos:

1. MiX Telematics

Fusão concluída entre a MiX e a Powerfleet. A operação deu +20% desde que falamos aqui em janeiro sobre a situação especial que a MiX havia se tornado. Quem acompanhou o spread pode ter arbitrado até uns 40%. O caso foi encerrado, inclusive, dentro do prazo que imaginamos. Não tenho certeza mas acho que essa é a segunda situação especial que fechamos bem por aqui em ‘Negócios pelo Mundo’. Que venham mais!

2. Gaming Innovation Group*

Na GiG, o tema da vez é a família Juroszek. Isso porque eles assumiram um assento no conselho e comunicaram o desejo de aumentar a participação na GiG:

Os Juroszek são os maiores acionistas da GiG com 15% de participação e, como podemos ver, comunicaram o desejo de aumentar isso para 25%-30%. Pra ser sincero eu achei estranho que eles tenham sido tão promocionais pra anunciar esse plano. Uma possível explicação é atrair investidores interessados em vender blocos de participação, já que é um posição grande demais pra ser adquirida a mercado. Ainda assim acredito que existem outras formas melhores de negociar esses blocos, mas quem sou eu.

Apesar da minha estranheza com o anúncio, devo dizer que gostei da notícia. Os Juroszek são importantes na indústria de igaming e fizeram muito dinheiro na venda recente da STS, operadora polonesa de sportsbook, para a Entain CEE. Além do mais, eles tem bastante skin in the game na GiG. Talvez até o suficiente pra considerar uma aquisição, porque não?!

Enquanto os Juroszek seguem na sua agenda, a GiG segue dentro do planejado no seu processo de separação das unidades e eu sigo achando que a GiG é um negócio bem descontado.

E assim seguimos todos nós, com cada um na sua e todos juntos ao mesmo tempo.

3. L'Occitane

Ticker: $973.HK

Esse é o caso novo que quero acompanhar.

A L'Occitane é um grupo de cosméticos que tem uma configuração bem peculiar, já que se trata de um grupo europeu de vendas globais e ações listadas em… Hong Kong!

A listagem em Hong Kong aconteceu em 2010 e fez parte do plano de internacionalização da companhia na época, buscando se aproximar do pujante mercado asiático.

No meio do ano passado circulou a notícia de que o acionista controlador iria pagar HK$35 no resto da L'Occitane e fechar o capital. O acionista em questão é Reinold Geiger, bilionário austriaco que possui 73% do grupo. Na época, o valor de HK$35 representava um prêmio de quase 40%. Como é de se imaginar, as ações deram um salto com a especulação e os acionistas ficaram felizes esperando o buyout.

Acontece que lá pra setembro o Sr. Geiger frustrou todo mundo. Foi noticiado que ele havia desistido da compra por não concordar com o nível de preço supostamente exigido pelos minoritários. Como também é de se imaginar, as ações despencaram e os acionistas ficaram tristes.

Nesse mês, tivemos a volta dos que não foram. A especulação de que Geiger iria seguir com seu plano retornou com força, dessa vez contando também com a participação da gigante Blackstone. A informação com certeza tem seu fundo de verdade, já que as negociações estão suspensas desde 09/abril:

“The board (the ‘‘Board’’) of directors of L’Occitane International S.A. (the ‘‘Company’’) announces that trading in the shares of the Company will be halted at the request of the Company with effect from 9:00 a.m. on 9 April 2024 pending the publication of an announcement pursuant to the Code on Takeovers and Mergers which constitutes inside information of the Company.”

Saber se teremos uma oferta ou não é o primeiro passo. O segundo passo é saber de quanto seria essa oferta. Alguns analistas dão conta de que seria algo entre HK$30-HK$35. Considerando a cotação mais recente isso daria um prêmio inferior a 20%, em uma baita barganha para o Sr. Geiger. Antecipando esse movimento, o acionista Butler Hall Capital encaminhou, ainda em fevereiro, uma carta ao conselho recomendando que rejeitem qualquer oferta pelo grupo que venha abaixo de HK$45.

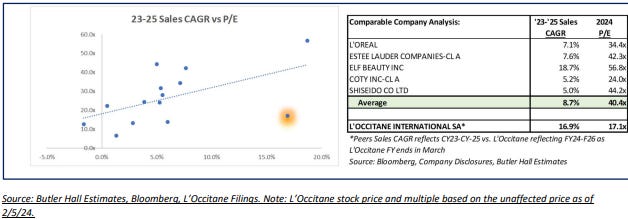

Por trás de toda essa disputa está a percepção de que a L'Occitane está barata. O grupo hoje negocia bem abaixo dos seus pares, mesmo tendo melhor perfil de crescimento e rentabilidade.

O principal motor dos bons números recentes do grupo está em uma marca chamada Sol de Janeiro. A Sol de Janeiro foi criada nos Estados Unidos em 2015 e nasceu com inspiração no nosso Brasilzão! Em 2021, a L'Occitane comprou a marca. De lá pra cá, a Sol de Janeiro vendeu muito acima das expectativas da própria L'Occitane, tendo saido de $100 milhões em 2021 para mais de $600 milhões no ano passado. O crescimento espetacular de três digitos que a Sol de Janeiro vem imprimindo torna inevitável uma comparação com a ELF Beauty, marca de cosméticos sensação da NYSE que se valorizou simplesmente 71% a.a. nos últimos 5 anos!

Maior crescimento, melhor margem, indústria valorizada e com uma marca no portfólio que, por si só, já poderia ser uma growth stock. Por que então a L'Occitane é negociada a modestos 11x 2025 EBITDA? Duas razões: falta de liquidez e Hong Kong.

A expectativa é de que a L'Occitane poderia reduzir o gap para seus pares se fosse negociada com maior liquidez em alguma bolsa na Europa ou nos Estados Unidos. Não a toa, a especulação em torno do movimento de Geiger é de que ele fecharia capital em HK agora para relistar a L'Occitane (ou uma de suas marcas) em alguma dessas bolsas depois.

Seria lógico, já que a listagem em HK não faz muito sentido nem do ponto de vista do business. Além de não ser uma marca asiática, a L'Occitane tem uma operação global que faz a maior parte da sua receita fora da Ásia. No caso específico da jóia da coroa, a Sol de Janeiro faz a grande parte da sua receita nos Estados Unidos e sequer tem presença em alguns dos principais mercados de cosméticos da Ásia.

Enfim, esse é o caso que quero acompanhar. Minha opinião é de que as possibilidades da L'Occitane em outra exchange e com a Sol de Janeiro são de tal ordem que Geiger poderia tranquilamente acomodar uma proposta superior aos HK$35 especulados ano passado.

Isso é o que temos pra hoje! Para a próxima postagem pretendo apresentar uma tese de uma empresa européia que gosto bastante e que, felizmente, o mercado também passou a gostar.

Um grande abraço e até lá,

Leo Caroli

*Disclaimer: Até a data de publicação desse texto, o autor e suas afiliadas possuem uma posição comprada em Gaming Innovation Group (GIGSEK) e podem vender ou comprar ações adicionais a qualquer momento. Todas as opiniões aqui expressas estão sujeitas a alterações sem aviso prévio.