Um homem, dois atos

Um homem, dois atos

O maníaco-depressivo e suas marionetes

Era início de 2022 quando a empresa divulgou um resultado que decepcionou muita gente. A regra é clara: decepcionou, caiu. A coitada, que já vinha caindo, caiu mais!

Fazendo jus ao seu rótulo de value investor, o sujeito foi lá e comprou. Comprou pra burro! Sujeito graúdo, comprou sem miséria. Pouco mais de um bilhão de dólares!

Aí chegou a hora das explicações. Por que comprar um negócio de resultado decepcionante e vindo de uma queda de 45% em 3 meses?

Moleza! O sujeito foi e fez um powerpoint para os investidores do seu fundo. Listou as qualidades daquele negócio e terminou assim:

"Muitos dos nossos melhores investimentos surgiram quando outros investidores cujos horizontes de tempo são de curto prazo descartaram grandes empresas a preços que parecem extraordinariamente atraentes quando se tem um horizonte de longo prazo."

Arbitragem temporal clássica. Agora é só esperar os anos passarem.

E assim o investidor foi dormir feliz, satisfeito por aproveitar essa promoção do Sr. Mercado.

Dois meses foi o tempo que levou para a promoção virar queima de estoque.

O papel daquele maravilhoso negócio caiu outros 47%, totalizando uma perda de mais de 70% em menos de seis meses. O nosso graúdo investidor de longo prazo deveria ficar feliz com mais essa barganha oferecida pelo Sr. Mercado. Ao invés disso, ele foi lá e vendeu tudo.

Aí chegou a hora de novas explicações. Como que um investidor de longo prazo que ficou feliz em comprar aquele maravilhoso negócio depois de uma queda de 45% decidiu vender tudo por metade do preço apenas dois meses depois?

Moleza! Escreveu uma carta de uma página para os investidores do seu fundo e falou que já não tinha tanta certeza se aquele negócio era tão maravilhoso assim.

Segue o baile!

Ah, e como esse baile seguiu!

Seguiu da seguinte forma:

A empresa se valorizou 70% desde quando o investidor anunciou sua compra (fevereiro de 2022)

A empresa se valorizou 220% desde quando o investidor anunciou sua venda (abril de 2022)

O investidor em questão é Bill Ackman.

A empresa, Netflix.

Ackman deu uma explicação legítima para sua mudança de opinião. Justificou que a Netflix anunciou uma mudança no modelo de negócios que alterou sua convicção sobre o futuro da empresa.

É parte importante do trabalho de um investidor reavaliar a tese diante de novas informações. Talvez Ackman tenha feito isso e tomado a decisão certa no final das contas.

Também é parte importante do trabalho de um investidor avaliar sua tese no contexto do preço em que o papel está sendo negociado. Uma tese que não funciona a 20x pode funcionar a 10x. Talvez Ackman não tenha feito isso e não tenha tomado a decisão certa no final das contas.

Seja como for, jamais saberemos com certeza.

É possível que nem mesmo Ackman saiba.

Mudar um posicionamento público não é fácil. A maioria das pessoas prefere a consistência de um velho erro, por incrível que possa parecer.

Mudanças se tornam ainda mais difíceis depois que formamos uma identidade. Bill Ackman definitivamente é uma personalidade pública com uma identidade formada. Certo ou errado, fazer o que ele fez no caso da Netflix foi uma superação de fortes vieses. Eu respeito isso.

Algumas lições vem na base da dor.

Em 2012 Ackman começou uma campanha contra a Herbalife que se arrastou por anos. Tudo o que a Herbalife fez depois que Ackman anunciou sua posição vendida foi subir. E subiu feito um foguete.

Ackman se comprometeu muito com seu short em Herbalife. Foi de gastar milhares de dólares em research a bater boca com Carl Icahn em rede nacional. Um esforço que pode ter levado Ackman a uma negação psicológica.

Não adiantou de nada. O mercado não deve nada a alguém só porque ele foi esforçado ou gastou muito em due diligence ou brigou na TV. Ackman teve que jogar a toalha depois de cinco anos e 1 bilhão de dólares no ralo.

Dez anos depois da Herbalife, Ackman levou menos de dois meses para sair da sua posição pública em Netflix.

Os episódios acima narram uma situação comum na vida do investidor, que é ponderar entre “minha tese está quebrada” e “minha tese continua correta mas ainda não foi reconhecida”.

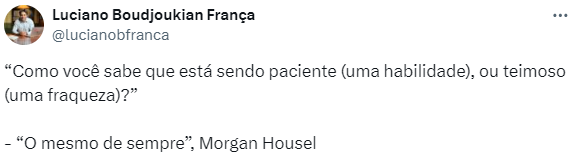

Esse é um dos muitos equilíbrios difíceis de alcançar e me leva a um tweet recente que vi do Luciano França da Avantgarde:

Eu não sei se é possível ter certeza, mas sei que podemos buscar pistas. Uma das melhores pistas é observar nossa atitude diante do contraditório e de disconfirming evidence. Se a reação é defensiva e o impulso é atacar a evidência, tende a ser teimosia. Se a reação é curiosidade e o impulso é entender a evidência, tende a ser paciência.

Outro bom exercício é nos mantermos conscientes sobre onde estamos mais vulneráveis em relação aos vieses.

Um exemplo é como ficamos mais vulneráveis ao viés do comprometimento quando dedicamos muitos recursos para uma tese. Ninguém quer gastar anos de pesquisa, dinheiro e posicionamento público para todo o esforço ser percebido como um grande desperdício no final.

As experiências de Ackman servem para mostrar para todos nós, meros mortais, como ninguém escapa das traquinagens do Sr. Mercado. É possível que Ackman tenha se perguntado se o mercado não tinha algo pessoal contra ele. Quem nunca? Aquela velha situação do “Não é possível! Eu compro, cai. Eu vendo, sobe” que todos conhecemos. É trágico, mas engraçado.

Desde Ben Graham que o Sr. Mercado é taxado de maníaco-depressivo. Eu vejo mais do que isso. Eu vejo um maníaco-depressivo com muito senso de humor.

Um maníaco-depressivo que, uma hora ou outra, faz de todos nós sua marionete.

“A vida é uma tragédia quando vista de perto, mas uma comédia quando vista de longe.” Charles Chaplin

Grande abraço,

Leo Caroli

Links

1.Apresentação completa da Pershing Square com case $NFLX (fevereiro de 2022)