MiX Telematics

MiX Telematics

uma small-cap da telemetria que começa a ser pressionada

Ticker: NYSE:$MIXT

Website: mixtelematics.com/br

As últimas postagens sobre Hermès e Ferrari foram divertidas. Empresas famosas que vendem coisas que todos querem, poucos podem e ninguém precisa. Mas hoje voltaremos para a nossa programação de pequenas empresas desconhecidas que vem de lugares inesperados para vender coisas importantes que nem notamos. Hoje nós vamos falar da MiX Telematics!

A MiX Telematics é uma small-cap que fornece soluções para gestão de frotas e rastreamento de veículos. A empresa nasceu em 1996 na África do Sul e hoje tem sua sede em Boca Raton, FL.

O business da MiX Telematics é do jeito que eu gosto, ou seja, fácil de entender. Eles vendem hardware e software para o cliente monitorar coisas como a localização do veículo em tempo real, trajeto, velocidade, temperatura do motor e até o nível de atenção do motorista. Esse é o tipo de informação que gera benefícios como:

Redução do consumo de combustível

Redução do custo de manutenção da frota

Maximização da utilização da frota

Compliance com legislação trabalhista

Redução do seguro

Prevenção de acidentes

Recuperação de ativos

Esses benefícios vão além do discurso vazio porque tem a vantagem de serem verificáveis. O grupo Holcim por exemplo viu uma redução de 83% nos acidentes fatais depois de contratar a MiX para sua frota de 10 mil veículos. Caso de sucesso isolado? Improvável, já que a MiX tem uma taxa de retenção de 98%. E entre os clientes que fazem parte dessa respeitável estatística estão grandes empresas como DHL, Halliburton, Chevron, Heineken, Europcar e Shell. Retenção alta entre clientes de peso em um serviço de ROI verificável é um bom ponto de partida pra validação das soluções da MiX Telematics.

A empresa reporta que sua tecnologia gera $442 milhões por ano em economia para seus clientes, o que é ~3.5x do que custa. É o tipo de dado que faz lembrar Nick Sleep com seu Índice de Robustez, que basicamente é quanto o cliente economiza para cada dólar que a empresa faz. No caso da MiX, temos um alto índice de robustez. Quer dizer então que a MiX tem um super moat? Não necessariamente, mas sugere uma favorável dinâmica de geração de valor para os clientes.

A MiX atende clientes de diferentes perfis e não apenas firmas gigantes. É claro que o principal são os grandes clientes corporativos como a Chevron e a Heineken. São clientes que contratam mais funcionalidades, tem maior ARPU e melhor retenção. Mas a MiX atende também clientes menores, proprietários de pequenas frotas.

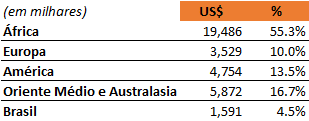

Além disso, a MiX oferece uma solução para recuperação de veículos chamada Beam-e. O Beam-e é muito utilizado na África do Sul, país que sofre com roubo de veículos. A tecnologia do Beam-e é patenteada, tem um bom índice de recuperação e a MiX tem planos de leva-la para além da África do Sul. Quem sabe para o Brasil?! Afinal, a MiX recentemente deu entrada em um processo de patente para um sistema de rastreamento aqui no país. Pois é, o Brasil não é uma novidade para a MiX. A empresa está aqui há uns dez anos e nós representamos 4.5% da receita total do último trimestre fiscal.

Dá pra ver que a MiX está pelo mundo todo. No total são mais de 120 países e 840 mil assinaturas. Essa presença global é importante para atender os grandes clientes, já que multinacionais não querem ficar tendo que lidar com diferentes fornecedores de telemetria nas suas várias regiões de atuação. Uma boa tecnologia padronizável pra toda frota, um custo razoável e um bom ROI é tudo o que o cliente quer pra não esquentar mais a cabeça com isso. Esse é o segredo da retenção.

O que acaba afetando a previsibilidade da receita é o nível de utilização das soluções da MiX por parte dos clientes. O cliente pode até não trocar a MiX por um concorrente, mas ele pode reduzir o uso das funcionalidades contratadas. Foi o que aconteceu na pandemia. Alguns clientes, como locadoras de carro, tiveram que lidar com uma maior frota ociosa. A mesma coisa aconteceu na indústria de O&G, que reduziu atividades quando o petróleo viu suas mínimas. Como não poderia deixar de ser, a MiX acabou afetada.

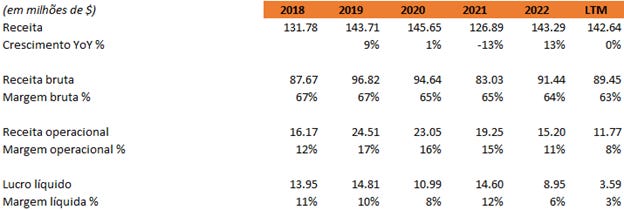

Como podemos ver, boa parte dessa receita perdida no Covid foi recuperada. O problema é que a empresa estagnou no pós-Covid. Esforços de crescimento vem sendo feitos mas com resultados duvidosos. O aumento dos gastos de propaganda contribuiu para derrubar a margem operacional pela metade sem trazer a contrapartida esperada na receita. Além disso, parte dos números de receita e assinaturas que vemos hoje veio pela aquisição da Trimble no meio do ano passado. Ou seja, inorgânico.

Investidores ficaram incomodados com tudo isso e nos últimos 3 anos a MiX retornou -37%, tendo hoje menos de $200 milhões de market cap. O calor da reabertura do pós-Covid chegou a levar a ação a $16 mas a frustração que se seguiu fez seu preço voltar para os atuais $7.50, um nível muito descontado quando comparado a alguns pares como Samsara ($IOT) e Karooooo ($KARO), e mesmo quando comparado a transações privadas recentes.

O combo de bom produto, bom balanço, boa perspectiva de mercado vista no crescimento de alguns concorrentes e uma ação insistentemente descontada pelas mãos de uma gestão que vem entregando abaixo das próprias expectativas acabou despertando a natureza ativista de um antigo investidor da empresa. Com cerca de 2.5% da MiX, a Askeladden Capital pressiona por mudanças internas que levem a uma maior geração de valor ou, caso isso não aconteça, que a empresa busque a alternativa de uma venda por múltiplos razoáveis, sugerindo uma ação de +$15. (100% upside)

Eu não poderia concordar mais com o ponto da Askeladden mas convencer conselho e executivos bem remunerados - inclusive com bônus consideráveis em períodos de underperformance - de procurar uma venda as vezes é uma proposição difícil.

Obrigado por mais essa leitura!

Gostou? Então clica aqui embaixo pra compartilhar e se inscrever!