Na cola do Lauro Jardim

Na cola do Lauro Jardim

De uma nota, um case

Bom dia, família!

Esse espaço, como o nome sugere, é sobre negócios internacionais. Vez por outra posto o que considero uma saudável desviada. Lembro algum velho case, falo de algum investidor em particular e, no meio de tudo, ouso expressar algumas visões pessoais sobre nosso universo de investimentos. E nesse ritmo já se passou um ano e meio.

Nesse ano e meio, dois posts estiveram na interseção com o Brasil. Um sobre a Hunter Douglas e outro sobre a Clarus Corporation. A interseção, contudo, pairou sobre investidores brasileiros e não sobre empresas brasileiras. O experiente Jorge Paulo Lemann em um e os jovens sobrinhos do Arminio Fraga em outro.

Hoje teremos mais uma interseção com o Brasil. Mas nesse terceiro post, uma interseção um pouco diferente. Leiam isso:

Essa é a matéria onde tudo começou. O bem relacionado Lauro Jardim disse que a controladora da Wilson Sons(PORT3) contratou o BTG para assessorar na venda da empresa, recebeu algumas ofertas e espera resolver a questão em três meses.

Muitos olhos foram para a Wilson Sons. Tantos outros até para a Santos Brasil.

Já os nossos vão agora para a Ocean Wilsons Holdings Limited (OWHL).

A OCEAN WILSONS

Website: https://www.oceanwilsons.bm/

Ticker: LSE:OCN

A Ocean Wilsons é uma holding baseada em Bermuda e que negocia na bolsa de Londres. A empresa tem duas subsidiárias. Uma delas é, naturalmente, a Wilson Sons.

A Wilson Sons é uma das mais antigas empresas do Brasil. Foi criada em 1837 e atualmente é uma das maiores operadoras de logística portuária do país. É uma empresa que tem minha eterna gratidão por ter contribuido para a construção da Ponte Rio-Niterói com os seus rebocadores. Mas enfim, voltando ao que interessa, a Ocean Wilsons possui 57% da Wilson Sons.

A outra subsidiária da Ocean Wilsons é a ‘Ocean Wilsons Investments Limited’, aka OWIL. A OWIL nada mais é do que um portfólio global de fundos que investem tanto em ativos públicos quanto privados. O dinheiro pra isso veio justamente do IPO da Wilson Sons em 2007, época em que os papéis da empresa ainda eram negociados aqui via BDR. Infelizmente o resultado dessa carteira de fundos não é lá muito animadora, com rentabilidade de apenas 3.5% aa nos últimos 5 anos.

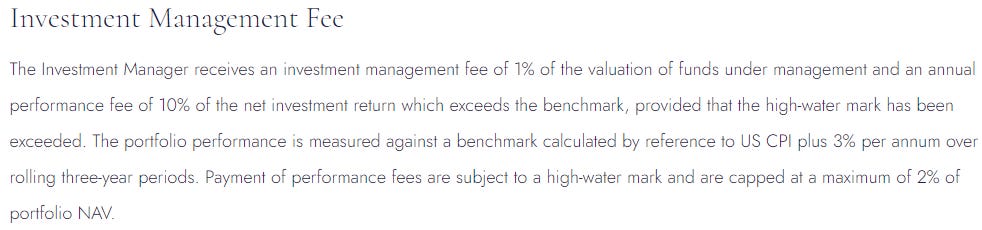

Quem faz essa gestão pra OWIL é a Hanseatic Asset Management. É essa turma da Hanseatic que recebe as taxas pra escolher em quais fundos investir e gerar esse medíocre retorno. Ao menos a estrutura de remuneração não é das mais nefastas (embora também exista a remuneração a nível dos fundos):

Ok, mas quem é esse gestor? A Hanseatic Asset Management faz parte do The Hanseatic Group, que é o grupo controlador da Ocean Wilsons, e conta com nomes como William Salomon e Christopher Townsend, conselheiros da Wilson Sons. Resumindo, o pessoal da Hanseatic faz a gestão da OWIL e controla a Ocean Wilsons, que por sua vez possui - e quer vender - 57% da Wilson Sons.

Não é difícil concluir que existem opções melhores para alocar os recursos da OWIL, bem como também não é difícil concluir de que é improvável que a opção atual seja substituida. Embora não seja fácil superar um controlador recolhendo taxa desse jeito, vamos deixar esse tema pra trás e recapitular o que é a Ocean Wilsons:

OWIL: Um portfólio de $300 milhões (jun/23)

Wilson Sons: uma fatia de 57% que corresponde a ~$800 milhões (atual)

Isso ai dá $1.1 bilhão, o equivalente a uns £24/ação. A ação hoje é negociada a £11, ou seja, um desconto de 54%. Descontos são a norma quando falamos de holdings mas o da Ocean Wilsons é alto mesmo para seus padrões históricos. Uma eventual venda da Wilson Sons ajudaria a reduzir esse gap não só por um possível prêmio da operação mas também porque simplificaria a estrutura da holding. Quanto mais complicada é uma holding, maior tende a ser o desconto.

A nota do último mês não foi a primeira de Lauro Jardim sobre o assunto. Em junho ele já havia comentado sobre um suposto interesse da MSC (que ano passado comprou o controle da Log-In) em adquirir a participação da Ocean Wilsons na Wilson Son por cerca de 5 bilhões de reais. O valor de ~$1 bilhão já seria um prêmio para a cotação atual mas a Ocean Wilsons, que já deixou claro que está mesmo avaliando alternativas para a Wilson Sons, negou que tivesse qualquer coisa avançada nesse sentido.

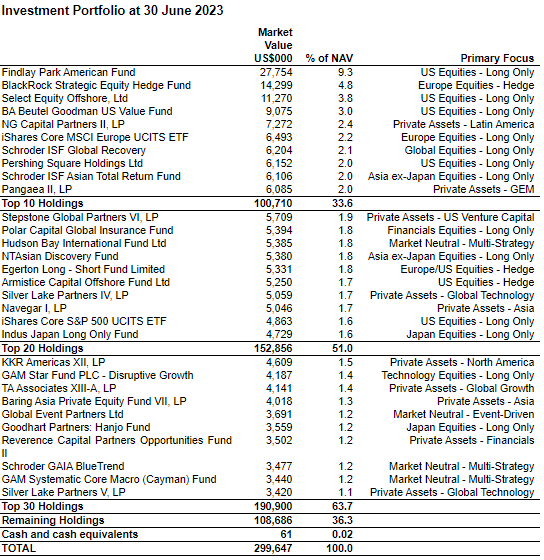

Até aqui temos o alto desconto da holding e a possibilidade da venda da Wilson Sons reduzir esse desconto. Uma pergunta justa é imaginar o quanto seria essa redução. Um dos produtos oferecidos pelo The Hanseatic Group é o Hansa Investment Company Limited. O Hansa Investment Company Limited é um closed-end fund que negocia também em Londres sob o ticker HAN. Essas são as maiores posição da HAN, em 31/outubro:

Então basicamente o que a HAN tem é 1- uma posição estratégica em Ocean Wilsons e 2- um enorme overlap com o portfólio da OWIL. Esse fundo é negociado com ~40% de desconto para seu NAV. Um desconto que, embora também esteja alto, fornece um ponto de referência para nosso case.

Com a eventual venda da Wilson Sons, o Hanseatic Group ficaria com dois veículos públicos investidos em um portfólio semelhante. Aqui a gente parte do princípio de que os recursos da venda da Wilson Sons seriam mantidos na Ocean Wilsons, o que é razoável já que o grupo está focado em gestão e a Ocean Wilsons tem 55 milhões em capital comprometido para além de 5 anos:

Essa situação de ter dois veiculos é inusitada e uma saida poderia ser uma liquidação, com a HAN absorvendo o portfólio da Ocean Wilsons no processo. Esse seria o melhor desenrolar para os acionistas da Ocean Wilsons, que iriam capturar um enorme fechamento no desconto que vemos hoje (e um upside ~100%).

Então esse é um case que começa com uma holding descontada, ilíquida e com uma situação desagradável de pagar taxas de gestão para seu controlador. O case passa então pela venda de um ativo no Brasil que pode desencadear uma redução no desconto e, quem sabe até, uma possível liquidação.

Como sempre, o post é apenas uma idéia. Fica pro leitor avaliar a probabilidade da venda, estimar um valor de venda, ponderar o que a Ocean Wilsons faria com os recursos, pensar na probabilidade de uma liquidação, considerar qual seria a redução do desconto e por ai vai. Quem disse que é fácil?

Mas assim é a vida do investidor. Ele começa lendo uma coluna no jornal sem nem imaginar onde tudo vai parar e, quando se dá conta, está tendo que avaliar um monte de cenários.

Um abraço,

Leo Caroli

Obs: Essa será a minha última postagem desse ano. Fica portanto meu agradecimento aos que acompanharam o “Negócios pelo Mundo” em 2023 e, claro, o desejo de um excelente fim de ano a todos. Quem quiser falar comigo pode ficar a vontade para entrar em contato por e-mail, no LinkedIn ou no Twitter/X. Mais uma vez, obrigado!